restitusi

Apa sih restitusi itu? Menurut Kamus Bahasa Indonesia, restitusi (réstitusi) adalah ganti kerugian; pembayaran kembali; penyerahan bagian pembayaran yang masih bersisa. Kaitannya dengan pajak yang kita bayar kepada Negara, restitusi adalah pembayaran kembali pajak yang telah dibayar oleh Wajib Pajak. Artinya, Negara membayar kembali atau mengembalikan pajak yang telah dibayar. Undang-Undang KUP secara umum menyebut restitusi sebagai pengembalian kelebihan pembayaran pajak.

Bagaimana cara meminta restitusi? Banyak orang mengira bahwa resitusi pajak harus melalui "pintu" pemeriksaan. Pendapat ini tidak sepenuhnya salah karena sebelum modernisasi, sepengetahuan saya semua restitusi memang harus diperiksa. Restitusi diatur di Pasal 17 Undang-Undang KUP. Pasal itu memang mengatur tentang Surat Ketetapan Pajak Lebih Bayar (SKPLB). Perkembangan selanjutnya, Pasal 17 Undang-Undang KUP sudah "bertambah". Tetapi sejak sejak modernisasi dan berlakunya Undang-Undang nomor 28 Tahun 2007 ada beberapa ketentuan baru yang memungkinkan restitusi tanpa melalui "pintu" pemeriksaan. Ditambah lagi kebijakan DJP sejak tahun 2014 ini yang memberikan target audit coverage ratio (ACR) tertentu. Sebelumnya, fungsi pemeriksaan lebih fokus kepada "keamanan" restitusi dan memastikan bahwa Wajib Pajak benar-benar berhak atas restitusi tersebut.

Sejak berlakunya Undang-Undang nomor 28 Tahun 2007 dan Peraturan Pemerintah nomor 74 Tahun 2011, untuk mendapatkan pengembalian kelebihan pajak terdapat tiga pintu yaitu:

[1.] verifikasi

[2.] pemeriksaan, dan

[3.] penelitian.

Untuk jenis restitusi yang bagaimanakah ketiga pintu restitusi tersebut? Saya jelaskan dibawah ini.

Secara umum, restitusi pajak diatur dalam pasal-pasal sebagai berikut:

1. PASAL 17 ayat (1) Undang-Undang KUP

2. PASAL 17 ayat (2) Undang-Undang KUP

RESTITUSI PASAL 17

Peraturan Menteri Keuangan nomor 145/PMK.03/2012 tentang Tata Cara Penerbitan Surat Ketetapan Pajak menyebutkan bahwa Surat Ketetapan Pajak Lebih Bayar ditetapkan oleh Direktur Jenderal Pajak berdasarkan hasil pemeriksaan terhadap:

Sedangkan Peraturan Menteri Keuangan nomor 198/PMK.03/2013 mengatur bahwa setelah dilakukan penelitian terhadap SPT Lebih Bayar, Direktur Jenderal Pajak memberitahukan secara tertulis kepada Wajib Pajak dan Surat Pemberitahuan yang menyatakan lebih bayar tersebut ditindaklanjuti berdasarkan ketentuan sebagaimana dimaksud dalam Pasal 17 ayat (1) Undang-Undang KUP. Pemberitahuan ini dikarenakan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak tidak diterbitkan.

Surat Edaran Direktur Jenderal Pajak nomor SE-28/PJ/2013 mengatur lebih lanjut kebijakan pemeriksaan restitusi jenis ini. Pemeriksaan restitusi Pasal 17 ayat (1) termasuk kriteria Pemeriksan Rutin. Pemeriksaan Rutin merupakan pemeriksaan yang dilakukan sehubungan dengan pemenuhan hak dan/atau pelaksanaan kewajiban perpajakan Wajib Pajak. Pemeriksaan Rutin terhadap Wajib Pajak menyampaikan SPT Tahunan PPh atau SPT Masa PPN yang menyatakan lebih bayar yang tidak disertai dengan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud dalam Pasal 17 ayat (1) Undang-Undang KUP dilakukan dengan ketentuan sebagai berikut:

Berdasarkan dua ketentuan diatas, maka saya berkesimpulan bahwa restitusi Pasal 17 ayat (1) yang jatuh temponya bersamaan dengan daluwarsa penetapan ada dua jenis, pertama berdasarkan Peraturan Menteri Keuangan nomor 198/PMK.03/2013 yang masuk ke penelitian. Dengan masuknya ke penelitian berarti semua Kantor Pelayanan Pajak akan memproses restitusi tersebut berdasarkan Pasal 17D (Wajib Pajak dengan persyaratan tertentu). Tetapi karena sebab-sebab tertentu, kemudian Kantor Pelayanan Pajak tidak jadi menerbitkan SKPPKP (Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak). Sehingga atas restitusi tersebut kemudian dilakukan pemeriksaan dan masuk jalur Pasal 17 ayat (1). Terhadap "perubahan arah" ini, maka Kantor Pelayanan Pajak akan memberikan surat pemberitahuan kepada Wajib Pajak. Sebaliknya jenis yang kedua, bahwa restitusi itu bukan kemauan Wajib Pajak. Ini yang dimaksud Surat Edaran Direktur Jenderal Pajak nomor SE-28/PJ/2013. Tetapi berdasarkan penelitian internal DJP ternyata SPT Wajib Pajak seharusnya lebih bayar. Berbeda dengan yang pertama. Kalau yang pertama sejak awal SPT Wajib Pajak memang menyatakan lebih bayar dan meminta restitusi berdasarkan Pasal 17B atau Pasal 17D.

Pasal 10 Peraturan Menteri Keuangan nomor 198/PMK.03/2013 mengatur:

Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak tidak diterbitkan dalam hal berdasarkan hasil penelitian menunjukkan:

Prosedur penelitian sebenarnya berbeda dengan pemeriksaan. Asumsi dasar penelitian adalah semua dokumen lengkap. Sehingga proses penelitian hanya check list dan melakukan pengujian matematis, yaitu pertambahan, pengurangan, perkalian, dan pembagian. Selain itu, resitusi yang dimaksud Peraturan Menteri Keuangan nomor 198/PMK.03/2013 sebenarnya untuk Wajib Pajak yang beresiko rendah. Karena itu untuk Wajib Pajak yang terbukti sedang dilakukan Pemeriksaan Bukti Permulaan atau Penyidikan maka dianggap atas Wajib Pajak tersebut beresiko tinggi.

Ada satu lagi prinsip yang "kelupaan" dimasukkan dalam Peraturan Menteri Keuangan nomor 198/PMK.03/2013, yaitu prinsip knowing your taxpayer. Bagaimanapun Wajib Pajak "siluman" tidak mungkin disebut resiko rendah. Wajib Pajak yang tidak bisa dihubungi dialamat yang tercantum dalam database DJP harusnya termasuk sekurang-kurangnya resiko sedang. Dalam hal restitusi, maka atas kelebihan pajak ini nantinya akan ditransfer langsung oleh Kantor Pelayanan Perbendaharaan Negara kepada rekening Wajib Pajak. Setelah menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak, Kantor Pelayanan Pajak akan meminta rekening Wajib Pajak yang akan menampung restitusi. Kemudian setelah datanya lengkap, Kantor Pelayanan Pajak menyampaikan rekening tersebut kepada Kantor Pelayanan Perbendaharaan Negara. Jadi, restitusi itu bukan ditransfer dari Kantor Pajak!

Berdasarkan "syarat resiko rendah" dan prinsip knowing your taxpayer maka terhadap Wajib Pajak yang tidak dapat dihubungi baik dengan email, telepon, maupun surat maka proses restitusinya seharusnya masuk jalur Pasal 17 ayat (1) ini yang jatuh temponya bersamaan dengan daluwarsa penetapan.

PAJAK YANG SEHARUSNYA TIDAK TERUTANG

Restitusi pajak yang seharusnya tidak terutang diatur secara khusus dengan Peraturan Menteri Keuangan nomor 10/PMK.03/2013 tentang Tata Cara Pengembalian Atas Kelebihan Pembayaran Pajak Yang Seharusnya Tidak Terutang. Menurut peraturan ini, Wajib Pajak dapat mengajukan permohonan pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang kepada Direktur Jenderal Pajak dalam hal:

Restitusi dengan SKPLB yang dimaksud disini adalah restitusi dengan "pintu" Pasal 17B Undang-Undang KUP. Seperti kutipan diatas, Pasal 17B mengharuskan Direktur Jenderal Pajak setelah melakukan pemeriksaan atas permohonan pengembalian kelebihan pembayaran pajak, menerbitkan surat ketetapan pajak paling lama 12 (dua belas) bulan sejak surat permohonan diterima secara lengkap. Pada prakteknya tentu saja yang melakukan pemeriksaan adalah pemeriksa pajak atas perintah Direktur Jenderal Pajak. Dan yang memberikan surat perintah pemeriksaan bukan Direktur Jenderal Pajak langsung tetap Kepala UP2 yang telah diberikan pendelegasian wewenang.

Surat permohonan yang dimaksud bisa surat terpisah dari SPT yang menyatakan lebih bayar atau bisa hanya SPT saja. Ada bagian di SPT sebelum tanda tangan yang harus dipilih oleh Wajib Pajak. Dengan mengisi pilihan tersebut berarti dianggap permohonan.

Dalam hal setelah menyampaikan Surat Pemberitahuan ke kantor pajak dan Wajib Pajak sudah diberikan LPAD (Lembar Pengawasan Arus Dokumen) maka terhadap Surat Pemberitahuan tersebut sudah dianggap lengkap. Tetapi jika belum diberikan LPAD maka kantor pajak akan meminta kelengkapan yang diperlukan. Tetapi sebenarnya, walaupun sudah diberikan LPAD, bisa saja kantor pajak menganggap masih belum lengkap sehingga meminta kelengkapan lain yang belum atau terlupakan saat penyampaian SPT. Atau bisa juga kantor pajak justru menyatakan bahwa Surat Pemberitahuannya dianggap bukan Surat Pemberitahuan. Kewenangan ini diatur di Pasal 3 ayat (7) Undang-Undang KUP. Bagian penjelasan ayat ini mengatakan, "Surat Pemberitahuan yang ditandatangani beserta lampirannya adalah satu kesatuan yang merupakan unsur keabsahan Surat Pemberitahuan. Oleh karena itu, Surat Pemberitahuan dari Wajib Pajak yang disampaikan, tetapi tidak dilengkapi dengan lampiran yang dipersyaratkan, tidak dianggap sebagai Surat Pemberitahuan dalam administrasi Direktorat Jenderal Pajak. Dalam hal demikian, Surat Pemberitahuan tersebut dianggap sebagai data perpajakan."

Dalam hal kantor pajak menganggap tidak disampaikan, maka kantor pajak wajib memberitahukan kepada Wajib Pajak. Nah, jika Wajib Pajak menerima surat pemberitahuan seperti ini, Wajib Pajak wajib hukumnya menanyakan dan melengkapi kekurangannya. Jika tidak, maka SPT yang menyatakan lebih bayar tersebut dianggp bukan SPT dan dianggap bukan permohonan restitusi.

RESTITUSI DENGAN KRITERIA TERTENTU

Restitusi dengan kriteria tertentu yang dimaksud disini adalah restitusi untuk Wajib Pajak Patuh. Peraturan Menteri Keuangan nomor 74/PMK.03/2012 telah menentukan kriteria-kriteria agar Wajib Pajak bisa ditetapkan sebagai Wajib Pajak Patuh. Kriteria kepatuhan disini lebih kepada kepatuhan formal yang dilakukan oleh Wajib Pajak. Berikut kriteria Wajib Pajak Patuh:

[a.] tepat waktu dalam menyampaikan Surat Pemberitahuan;

[a.1.] penyampaian Surat Pemberitahuan Tahunan selama 3 (tiga) Tahun Pajak terakhir yang wajib disampaikan sampai dengan akhir tahun sebelum tahun penetapan Wajib Pajak Dengan Kriteria Tertentu dilakukan tepat waktu;

[c.] Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut, yaitu laporan keuangan yang dilampirkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan yang wajib disampaikan selama 3 (tiga) tahun berturut-turut sampai dengan akhir tahun sebelum tahun penetapan Wajib Pajak Dengan Kriteria Tertentu.

[d.] tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

Menurut bagian penjelasan Pasal 27 ayat (1) Peraturan Pemerintah Nomor 74 Tahun 2011 bahwa tujuan pemberian pengembalian ini untuk mendorong Wajib Pajak patuh melaksanakan kewajiban perpajakan. Inilah bunyi lengkapnya, "Pemberian pengembalian pendahuluan kelebihan pembayaran pajak merupakan bentuk kemudahan yang diberikan kepada Wajib Pajak untuk mendorong agar Wajib Pajak menjadi patuh dalam melaksanakan hak dan memenuhi kewajiban perpajakannya. Setelah Wajib Pajak ditetapkan sebagai Wajib Pajak dengan kriteria tertentu yang sering dikenal sebagai "Wajib Pajak Patuh" maka diharapkan Wajib Pajak tersebut selalu patuh dalam melaksanakan hak dan memenuhi kewajiban perpajakannya."

Wajib Pajak dapat mengajukan diri untuk mendapatkan "status" Wajib Pajak Patuh. Batas waktu pengajuan permohonan untuk menjadi Wajib Pajak Patuh paling lambat tanggal 10 Januari pada tahun penetapan Wajib Pajak Dengan Kriteria Tertentu. Paling lambat tanggal 20 Februari Direktorat Jenderal Pajak akan menerbitkan Keputusan mengenai penetapan Wajib Pajak Dengan Kriteria Tertentu.

Peraturan Menteri Keuangan nomor 74/PMK.03/2012 mengatur Wajib Pajak Patuh dilihat dari kepatuhan penyampaian SPT PPh. Sedangkan untuk kepatuhan penyampaian SPT Masa PPN diatur dalam Peraturan Menteri Keuangan nomor 71/PMK.03/2010 tentang Pengusaha Kena Pajak Beresiko Rendah Yang Diberikan Pengembalian Pendahuluan Kelebihan Pajak. Dasar hukum Pengusaha Kena Pajak Beresiko Rendah adalah Pasal 9 ayat (4c) Undang-Undang PPN.

Penetapan sebagai Pengusaha Kena Pajak (PKP) beresiko rendah diberikan untuk PKP yang tidak pernah dilakukan pemeriksaan bukti permulaan dan/atau penyidikan dalam jangka waktu 24 (dua puluh empat) bulan terakhir dan:

[a.] Perusahaan Terbuka yang paling sedikit 40% (empat puluh persen) dari keseluruhan saham disetornya diperdagangkan di bursa efek di Indonesia;

[b.] perusahaan yang saham mayoritasnya dimiliki secara langsung oleh Pemerintah Pusat dan/atau Pemerintah Daerah; atau

[c.] produsen selain Pengusaha Kena Pajak sebagaimana dimaksud pada huruf a dan huruf b, yang memenuhi persyaratan tertentu.

Wajib Pajak yang telah ditetapkan sebagai Pengusaha Kena Pajak Beresiko Rendah dan Wajib Pajak Patuh dapat meminta pengembalian pendahuluan kelebihan pembayaran pajak. Restitusi pajak dilakukan dengan penelitian, bukan pemeriksaan. Dan setelah dilakukan penelitian, kantor pajak akan menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP). Menurut Pasal 17C ayat (1) Undang-Undang KUP, bahwa SKPPKP diterbitkan paling lama 3 (tiga) bulan sejak permohonan diterima secara lengkap untuk Pajak Penghasilan, dan paling lama 1 (satu) bulan sejak permohonan diterima secara lengkap untuk Pajak Pertambahan Nilai

RESTITUSI DENGAN PERSYARATAN TERTENTU

Berdasarkan Pasal 17D ayat (1) Undang-Undang KUP bahwa Direktur Jenderal Pajak berwenang menerbitkan SKPPKP setelah dilakukan penelitian. Pemberian SKPPKP yang berdasarkan Pasal 17D adalah untuk Wajib Pajak yang memenuhi persyaratan tertentu. Apa sebenarnya maksud persayaratan tertentu? Apa bedanya dengan kriteria tertentu?

Pada dasarnya kriteria tertentu sebagaimana dimaksud Pasal 17C adalah Wajib Pajak Patuh. Ya, kriteria disini menunjukkan Wajib Pajak tersebut telah membuktikan secara konsisten, setidaknya pada periode tertentu, memenuhi kepatuhan formal. Dilihat dari sisi manajemen risiko, Pasal 17C dianggap memiliki risiko rendah.

Sebenarnya Pasal 17D juga memiliki anggapan yang sama, yaitu DJP memandang Wajib Pajak yang memenuhi persyaratan tertentu ini memiliki risiko rendah. Hanya saja, perbedaannya antara 17C dengan 17D adalah dari sisi nominal restitusi. Pasal 17D dimaksudkan untuk restitusi "recehan". Karena itu, Peraturan Menteri Keuangan nomor 178/PMK.03/2013 mengatur persyaratan tertentu seperti ini:

Paradigma yang dibangun Peraturan Menteri Keuangan ini adalah mempermudah dan pelayanan. Prosedur pelaksanaannya dipermudah dengan melalui penelitian saja! Pelayanan dimaksud dengan mempercepat proses restitusi. Walaupun demikian, pimpinan DJP tetap memberikan satu saringan agar tidak semua "recehan" tersebut diperlakukan sebagai yang memiliki risiko rendah. Apa itu? Restitusi untuk Wajib Pajak "recehan" ini tetap harus didasarkan pada analisis risiko yang pedomannya ditetapkan oleh Direktur Jenderal Pajak. Analisis risiko yang ditetapkan Dirjen Pajak telah dituangkan dalam Surat Edaran Direktur Jenderal Pajak nomor SE-12/PJ/2014. Dibawah ini kutipan SE-12/PJ/2014 terkait analisis risiko.

Analisis Risiko terhadap Permohonan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak Terkait SPT Tahunan Pajak Penghasilan:

VAT REFUND

VAT Fefund dilakukan berdasarkan Pasal 17E Undang-Undang KUP. Subjek VAT Refund adalah subjek pajak luar negeri (WPOP Luar Negeri) yang melakukan pembelian BKP di dalam daerah pabean yang tidak dikonsumsi di daerah pabean. Status WPOP Luar Negeri dibuktikan dengan adanya paspor luar negeri dan:

PPN yang dapat dikembalikan adalah PPN atas barang bawaan. Barang Bawaan adalah Barang Kena Pajak yang dibeli oleh Orang Pribadi dari Toko Retail dan dibawa keluar Daerah Pabean oleh yang bersangkutan dengan menggunakan moda transportasi pesawat udara, melalui bandar udara. Menurut Peraturan Menteri Keuangan nomor 76/PMK.03/2010 ada pengecualian barang bawaan yang tidak dapat dimintakan restitusi yaitu:

Begitu juga dengan toko tempat belanja, tidak semua PPN yang dibayar di toko retail bisa dimintakan restitusi. Hanya toko retail yang memenuhi syarat yaitu toko yang menjual Barang Kena Pajak di dalam Daerah Pabean dan telah dikukuhkan sebagai Pengusaha Kena Pajak, serta berpartisipasi dalam skema pengembalian Pajak Pertambahan Nilai kepada Orang Pribadi, dan telah ditunjuk oleh Direktur Jenderal Pajak. Adapun lokasi toko retail yang telah ditunjuk oleh DJP dapat dilihat disini.

penjelasan lebih lanjut terkait dengan prosedur bisa dilihat di pajak.go.id

baca juga:

http://pajaktaxes.blogspot.com/2014/08/restitusi-ppn-kepada-perwakilan-negara.html

salaam hormat,

Jakarta, Mei 2014

Bagaimana cara meminta restitusi? Banyak orang mengira bahwa resitusi pajak harus melalui "pintu" pemeriksaan. Pendapat ini tidak sepenuhnya salah karena sebelum modernisasi, sepengetahuan saya semua restitusi memang harus diperiksa. Restitusi diatur di Pasal 17 Undang-Undang KUP. Pasal itu memang mengatur tentang Surat Ketetapan Pajak Lebih Bayar (SKPLB). Perkembangan selanjutnya, Pasal 17 Undang-Undang KUP sudah "bertambah". Tetapi sejak sejak modernisasi dan berlakunya Undang-Undang nomor 28 Tahun 2007 ada beberapa ketentuan baru yang memungkinkan restitusi tanpa melalui "pintu" pemeriksaan. Ditambah lagi kebijakan DJP sejak tahun 2014 ini yang memberikan target audit coverage ratio (ACR) tertentu. Sebelumnya, fungsi pemeriksaan lebih fokus kepada "keamanan" restitusi dan memastikan bahwa Wajib Pajak benar-benar berhak atas restitusi tersebut.

Sejak berlakunya Undang-Undang nomor 28 Tahun 2007 dan Peraturan Pemerintah nomor 74 Tahun 2011, untuk mendapatkan pengembalian kelebihan pajak terdapat tiga pintu yaitu:

[1.] verifikasi

[2.] pemeriksaan, dan

[3.] penelitian.

Untuk jenis restitusi yang bagaimanakah ketiga pintu restitusi tersebut? Saya jelaskan dibawah ini.

Secara umum, restitusi pajak diatur dalam pasal-pasal sebagai berikut:

1. PASAL 17 ayat (1) Undang-Undang KUP

Direktur Jenderal Pajak, setelah melakukan pemeriksaan, menerbitkan Surat Ketetapan Pajak Lebih Bayar apabila jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang.

2. PASAL 17 ayat (2) Undang-Undang KUP

Berdasarkan permohonan Wajib Pajak, Direktur Jenderal Pajak, setelah meneliti kebenaran pembayaran pajak, menerbitkan Surat Ketetapan Pajak Lebih Bayar apabila terdapat pembayaran pajak yang seharusnya tidak terutang, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.3. PASAL 17B ayat (1) Undang-Undang KUP

Direktur Jenderal Pajak setelah melakukan pemeriksaan atas permohonan pengembalian kelebihan pembayaran pajak, selain permohonan pengembalian kelebihan pembayaran pajak dari Wajib Pajak sebagaimana dimaksud dalam Pasal 17C dan Wajib Pajak sebagaimana dimaksud dalam Pasal 17D, harus menerbitkan surat ketetapan pajak paling lama 12 (dua belas) bulan sejak surat permohonan diterima secara lengkap.4. PASAL 17C ayat (1) Undang-Undang KUP

Direktur Jenderal Pajak setelah melakukan penelitian atas permohonan pengembalian kelebihan pembayaran pajak dari Wajib Pajak dengan kriteria tertentu, menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak paling lama 3 (tiga) bulan sejak permohonan diterima secara lengkap untuk Pajak Penghasilan, dan paling lama 1 (satu) bulan sejak permohonan diterima secara lengkap untuk Pajak Pertambahan Nilai.5. PASAL 9ayat (4c) Undang-Undang PPN

Pengembalian kelebihan Pajak Masukan kepada Pengusaha Kena Pajak sebagaimana dimaksud pada ayat (4b) huruf a sampai dengan huruf e, yang mempunyai kriteria sebagai Pengusaha Kena Pajak berisiko rendah, dilakukan dengan pengembalian pendahuluan kelebihan pajak sesuai ketentuan sebagaimana dimaksud dalam Pasal 17C ayat (1) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan dan perubahannya.6. PASAL 17D ayat (1) Undang-Undang KUP

Direktur Jenderal Pajak setelah melakukan penelitian atas permohonan pengembalian kelebihan pembayaran pajak dari Wajib Pajak yang memenuhi persyaratan tertentu, menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak paling lama 3 (tiga) bulan sejak permohonan diterima secara lengkap untuk Pajak Penghasilan, dan paling lama 1 (satu) bulan sejak permohonan diterima secara lengkap untuk Pajak Pertambahan Nilai.

7. PASAL 17E Undang-Undang KUP

Orang pribadi yang bukan subjek pajak dalam negeri yang melakukan pembelian Barang Kena Pajak di dalam daerah pabean yang tidak dikonsumsi di daerah pabean dapat diberikan pengembalian Pajak Pertambahan Nilai yang telah dibayar, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

RESTITUSI PASAL 17

Peraturan Menteri Keuangan nomor 145/PMK.03/2012 tentang Tata Cara Penerbitan Surat Ketetapan Pajak menyebutkan bahwa Surat Ketetapan Pajak Lebih Bayar ditetapkan oleh Direktur Jenderal Pajak berdasarkan hasil pemeriksaan terhadap:

Peraturan Menteri Keuangan ini mengatur bahwa restitusi melaui pintu pemeriksaan. Kriteria atau alasan dilakukannya pemeriksaan ada dua macam yaitu karena SPT Wajib Pajak lebih bayar tetapi Wajib Pajak tidak mengajukan permohonan restitusi. Dan kedua karena permohonan restitusi Wajib Pajak baik melalui media SPT maupun surat khusus yang terpisah dengan SPT. Ada perbedaan antara yang tidak mengajukan permohonan dengan yang mengajukan permohonan, yaitu jatuh tempo penerbitan ketetapan. Dalam hal tidak mengajukan permohonan restitusi maka jatuh tempo penerbitan ketetapan pajak bersamaan dengan daluwarsa penerbitan ketetapan pajak. Sedangka yang mengajukan permohonan restitusi jatuh tempo 12 bulan sejak SPT diterima langkap.

- Surat Pemberitahuan terdapat jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang sebagaimana dimaksud dalam pasal 17 ayat (1) Undang-Undang KUP; atau

- permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud dalam Pasal 17B Undang-Undang KUP terdapat jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang.

Sedangkan Peraturan Menteri Keuangan nomor 198/PMK.03/2013 mengatur bahwa setelah dilakukan penelitian terhadap SPT Lebih Bayar, Direktur Jenderal Pajak memberitahukan secara tertulis kepada Wajib Pajak dan Surat Pemberitahuan yang menyatakan lebih bayar tersebut ditindaklanjuti berdasarkan ketentuan sebagaimana dimaksud dalam Pasal 17 ayat (1) Undang-Undang KUP. Pemberitahuan ini dikarenakan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak tidak diterbitkan.

Surat Edaran Direktur Jenderal Pajak nomor SE-28/PJ/2013 mengatur lebih lanjut kebijakan pemeriksaan restitusi jenis ini. Pemeriksaan restitusi Pasal 17 ayat (1) termasuk kriteria Pemeriksan Rutin. Pemeriksaan Rutin merupakan pemeriksaan yang dilakukan sehubungan dengan pemenuhan hak dan/atau pelaksanaan kewajiban perpajakan Wajib Pajak. Pemeriksaan Rutin terhadap Wajib Pajak menyampaikan SPT Tahunan PPh atau SPT Masa PPN yang menyatakan lebih bayar yang tidak disertai dengan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud dalam Pasal 17 ayat (1) Undang-Undang KUP dilakukan dengan ketentuan sebagai berikut:

- pelaksanaan pemeriksaannya bersifat wajib;

- memperhatikan ketentuan mengenai jangka waktu pemeriksaan;

- penerbitan ketetapan pajak harus dilakukan sebelum daluwarsa penetapan;

- dilakukan dengan jenis pemeriksaan lapangan; dan

- ruang lingkup pemeriksaan meliputi satu jenis pajak.

Berdasarkan dua ketentuan diatas, maka saya berkesimpulan bahwa restitusi Pasal 17 ayat (1) yang jatuh temponya bersamaan dengan daluwarsa penetapan ada dua jenis, pertama berdasarkan Peraturan Menteri Keuangan nomor 198/PMK.03/2013 yang masuk ke penelitian. Dengan masuknya ke penelitian berarti semua Kantor Pelayanan Pajak akan memproses restitusi tersebut berdasarkan Pasal 17D (Wajib Pajak dengan persyaratan tertentu). Tetapi karena sebab-sebab tertentu, kemudian Kantor Pelayanan Pajak tidak jadi menerbitkan SKPPKP (Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak). Sehingga atas restitusi tersebut kemudian dilakukan pemeriksaan dan masuk jalur Pasal 17 ayat (1). Terhadap "perubahan arah" ini, maka Kantor Pelayanan Pajak akan memberikan surat pemberitahuan kepada Wajib Pajak. Sebaliknya jenis yang kedua, bahwa restitusi itu bukan kemauan Wajib Pajak. Ini yang dimaksud Surat Edaran Direktur Jenderal Pajak nomor SE-28/PJ/2013. Tetapi berdasarkan penelitian internal DJP ternyata SPT Wajib Pajak seharusnya lebih bayar. Berbeda dengan yang pertama. Kalau yang pertama sejak awal SPT Wajib Pajak memang menyatakan lebih bayar dan meminta restitusi berdasarkan Pasal 17B atau Pasal 17D.

Pasal 10 Peraturan Menteri Keuangan nomor 198/PMK.03/2013 mengatur:

Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak tidak diterbitkan dalam hal berdasarkan hasil penelitian menunjukkan:

- tidak terdapat kelebihan pembayaran pajak;

- Surat Pemberitahuan beserta lampirannya tidak lengkap;

- penulisan dan penghitungan pajak tidak benar;

- kredit pajak atau Pajak Masukan berdasarkan sistem aplikasi Direktorat Jenderal Pajak tidak benar;

- pembayaran pajak yang dilakukan oleh Wajib Pajak tidak benar; atau

- Wajib Pajak dilakukan Pemeriksaan Bukti Permulaan atau Penyidikan tindak pidana di bidang perpajakan.

Prosedur penelitian sebenarnya berbeda dengan pemeriksaan. Asumsi dasar penelitian adalah semua dokumen lengkap. Sehingga proses penelitian hanya check list dan melakukan pengujian matematis, yaitu pertambahan, pengurangan, perkalian, dan pembagian. Selain itu, resitusi yang dimaksud Peraturan Menteri Keuangan nomor 198/PMK.03/2013 sebenarnya untuk Wajib Pajak yang beresiko rendah. Karena itu untuk Wajib Pajak yang terbukti sedang dilakukan Pemeriksaan Bukti Permulaan atau Penyidikan maka dianggap atas Wajib Pajak tersebut beresiko tinggi.

Ada satu lagi prinsip yang "kelupaan" dimasukkan dalam Peraturan Menteri Keuangan nomor 198/PMK.03/2013, yaitu prinsip knowing your taxpayer. Bagaimanapun Wajib Pajak "siluman" tidak mungkin disebut resiko rendah. Wajib Pajak yang tidak bisa dihubungi dialamat yang tercantum dalam database DJP harusnya termasuk sekurang-kurangnya resiko sedang. Dalam hal restitusi, maka atas kelebihan pajak ini nantinya akan ditransfer langsung oleh Kantor Pelayanan Perbendaharaan Negara kepada rekening Wajib Pajak. Setelah menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak, Kantor Pelayanan Pajak akan meminta rekening Wajib Pajak yang akan menampung restitusi. Kemudian setelah datanya lengkap, Kantor Pelayanan Pajak menyampaikan rekening tersebut kepada Kantor Pelayanan Perbendaharaan Negara. Jadi, restitusi itu bukan ditransfer dari Kantor Pajak!

Berdasarkan "syarat resiko rendah" dan prinsip knowing your taxpayer maka terhadap Wajib Pajak yang tidak dapat dihubungi baik dengan email, telepon, maupun surat maka proses restitusinya seharusnya masuk jalur Pasal 17 ayat (1) ini yang jatuh temponya bersamaan dengan daluwarsa penetapan.

PAJAK YANG SEHARUSNYA TIDAK TERUTANG

Restitusi pajak yang seharusnya tidak terutang diatur secara khusus dengan Peraturan Menteri Keuangan nomor 10/PMK.03/2013 tentang Tata Cara Pengembalian Atas Kelebihan Pembayaran Pajak Yang Seharusnya Tidak Terutang. Menurut peraturan ini, Wajib Pajak dapat mengajukan permohonan pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang kepada Direktur Jenderal Pajak dalam hal:

- terdapat pembayaran pajak oleh Wajib Pajak yang bukan merupakan objek pajak yang terutang atau yang seharusnya tidak terutang. Pembayaran yang termasuk kelompok ini dapat berupa: pembayaran pajak oleh Wajib Pajak yang lebih besar dari pajak yang terutang, pembayaran pajak atas transaksi yang dibatalkan, pembayaran pajak yang seharusnya tidak dibayar, pembayaran pajak oleh Wajib Pajak terkait dengan permintaan penghentian penyidikan tindak pidana di bidang perpajakan sebagaimana dimaksud dalam Pasal 44B Undang-Undang KUP yang tidak disetujui.

- terdapat kesalahan pemotongan atau pemungutan yang mengakibatkan pajak yang dipotong atau dipungut lebih besar daripada pajak yang seharusnya dipotong atau dipungut. Kesalahan yang termasuk kelompok ini dapat berupa: pemotongan atau pemungutan Pajak Penghasilan yang mengakibatkan Pajak Penghasilan yang dipotong atau dipungut lebih besar daripada Pajak Penghasilan yang seharusnya dipotong atau dipungut, termasuk yang diatur dalam P3B; pemotongan atau pemungutan Pajak Penghasilan atas penghasilan yang diterima oleh bukan subjek pajak; pemungutan Pajak Pertambahan Nilai terhadap bukan Pengusaha Kena Pajak yang lebih besar daripada pajak yang seharusnya dipungut; atau pemungutan Pajak Penjualan atas Barang Mewah terhadap Pengusaha Kena Pajak atau bukan Pengusaha Kena Pajak yang lebih besar daripada pajak yang seharusnya dipungut.

- terdapat kesalahan pemotongan atau pemungutan yang bukan merupakan objek pajak. Kesalahan yang termasuk kelompok ini dapat berupa: pemotongan atau pemungutan Pajak Penghasilan yang seharusnya tidak dipotong atau tidak dipungut; pemungutan Pajak Pertambahan Nilai yang seharusnya tidak dipungut; atau pemungutan Pajak Penjualan atas Barang Mewah yang seharusnya tidak dipungut.

- terdapat kelebihan pembayaran pajak oleh Wajib Pajak yang terkait dengan pajak-pajak dalam rangka impor. Kelebihan pembayaran pajak yang terkait dengan pajak-pajak dalam rangka impor meliputi Pajak Penghasilan Pasal 22 impor, Pajak Pertambahan Nilai impor, dan/atau Pajak Penjualan Barang Mewah impor yang telah dibayar dan menyebabkan terjadinya kelebihan pembayaran pajak. Pembayaran pajak yang terkait dengan pajak-pajak dalam rangka impor tercantum dalam: SPTNP atau SPKTNP; SPKPBM, SPTNP, atau SPP yang telah diterbitkan keputusan keberatan; SPKPBM, SPTNP, atau SPP yang telah diterbitkan keputusan keberatan dan putusan banding; SPKPBM, SPTNP, atau SPP yang telah diterbitkan keputusan keberatan, putusan banding, dan putusan peninjauan kembali; SPKTNP yang telah diterbitkan putusan banding; SPKTNP yang telah diterbitkan putusan banding dan putusan peninjauan kembali; atau dokumen yang berisi pembatalan impor yang telah disetujui oleh pejabat yang berwenang,

Permohonan untuk memperoleh pengembalian atas kelebihan pembayaran pajak diajukan atas suatu bukti pembayaran, bukti pemotongan/pemungutan pajak, faktur pajak atau dokumen lain yang dipersamakan dengan faktur pajak. Permohonan diajukan secara tertulis dalam bahasa Indonesia dengan menggunakan format sesuai contoh:

|

| Contoh surat permohonan pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang. |

Terhadap permohonan resitusi karena pajak yang seharusnya tidak terutang ini, kantor pajak akan melakukan verifikasi. Verifikasi ini adalah prosedur baru di DJP setelah terbitnya Peraturan Pemerintah nomor 74 Tahun 2011. Menurut definisinya, verifikasi adalah serangkaian kegiatan pengujian pemenuhan kewajiban subjektif dan objektif atau penghitungan dan pembayaran pajak, berdasarkan permohonan Wajib Pajak atau berdasarkan data dan informasi perpajakan yang dimiliki atau diperoleh Direktur Jenderal Pajak, dalam rangka menerbitkan surat ketetapan pajak, menerbitkan/menghapus Nomor Pokok Wajib Pajak dan/atau mengukuhkan/mencabut pengukuhan Pengusaha Kena Pajak.

Dalam hal untuk melakukan verifikasi diperlukan tambahan dokumen pendukung lainnya yang terkait dengan permohonan pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang, DJP dapat meminta dokumen tersebut kepada Wajib Pajak. Biasanya dokumen-dokumen yang perlu adalah bukti pembayaran pajak seperti Surat Setoran Pajak (SSP). Bisa juga Surat Pemberitahuan Pajak baik SPT Badan jidak terkait PPh maupun SPT Masa PPN. Jika semuanya sudah sesuai ketentuan yang berlaku, maka akan diterbitkan SKPLB (surat ketetapan pajak lebih bayar).

Dalam rangka verifikasi, petugas akan memastikan bahwa pajak yang direstitusikan sudah dibayar di bank persepsi dengan mengecek NTPN. Kemudian mengecek apakah sudah dikreditkan di SPT. Kalau terkait PPh Pasal 22, apakah sudah dikreditkan di PPh Badan atau belum. Kalau terkait PPN impor, apakah sudah dikreditkan sebagai pajak masukan atau belum, atau apakah sudah dibiayakan atau belum.

Sebelum surat ketetapan pajak diterbitkan, maka akan diberikan SPHV (surat pemberitahuan hasil verifikasi). Setelah itu Wajib Pajak dapat menanggapi SPHV. Jika tidak setuju dapat memberikan bukti-bukti pendukung yang mungkin belum diperhitungkan oleh petugas. Dan petugas harus memberikan undangan pembahasan verifikasi. Jika tanpa undangan ini, maka atas ketetapan pajaknya dapat dibatalkan. Tata cara verifikasi lebih lengkap dapat dilihat di Peraturan Menteri Keuangan nomor 146/PMK.03/2012. Atau bisa juga disini.

RESTITUSI DENGAN SKPLBDalam hal untuk melakukan verifikasi diperlukan tambahan dokumen pendukung lainnya yang terkait dengan permohonan pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang, DJP dapat meminta dokumen tersebut kepada Wajib Pajak. Biasanya dokumen-dokumen yang perlu adalah bukti pembayaran pajak seperti Surat Setoran Pajak (SSP). Bisa juga Surat Pemberitahuan Pajak baik SPT Badan jidak terkait PPh maupun SPT Masa PPN. Jika semuanya sudah sesuai ketentuan yang berlaku, maka akan diterbitkan SKPLB (surat ketetapan pajak lebih bayar).

Dalam rangka verifikasi, petugas akan memastikan bahwa pajak yang direstitusikan sudah dibayar di bank persepsi dengan mengecek NTPN. Kemudian mengecek apakah sudah dikreditkan di SPT. Kalau terkait PPh Pasal 22, apakah sudah dikreditkan di PPh Badan atau belum. Kalau terkait PPN impor, apakah sudah dikreditkan sebagai pajak masukan atau belum, atau apakah sudah dibiayakan atau belum.

Sebelum surat ketetapan pajak diterbitkan, maka akan diberikan SPHV (surat pemberitahuan hasil verifikasi). Setelah itu Wajib Pajak dapat menanggapi SPHV. Jika tidak setuju dapat memberikan bukti-bukti pendukung yang mungkin belum diperhitungkan oleh petugas. Dan petugas harus memberikan undangan pembahasan verifikasi. Jika tanpa undangan ini, maka atas ketetapan pajaknya dapat dibatalkan. Tata cara verifikasi lebih lengkap dapat dilihat di Peraturan Menteri Keuangan nomor 146/PMK.03/2012. Atau bisa juga disini.

Restitusi dengan SKPLB yang dimaksud disini adalah restitusi dengan "pintu" Pasal 17B Undang-Undang KUP. Seperti kutipan diatas, Pasal 17B mengharuskan Direktur Jenderal Pajak setelah melakukan pemeriksaan atas permohonan pengembalian kelebihan pembayaran pajak, menerbitkan surat ketetapan pajak paling lama 12 (dua belas) bulan sejak surat permohonan diterima secara lengkap. Pada prakteknya tentu saja yang melakukan pemeriksaan adalah pemeriksa pajak atas perintah Direktur Jenderal Pajak. Dan yang memberikan surat perintah pemeriksaan bukan Direktur Jenderal Pajak langsung tetap Kepala UP2 yang telah diberikan pendelegasian wewenang.

Surat permohonan yang dimaksud bisa surat terpisah dari SPT yang menyatakan lebih bayar atau bisa hanya SPT saja. Ada bagian di SPT sebelum tanda tangan yang harus dipilih oleh Wajib Pajak. Dengan mengisi pilihan tersebut berarti dianggap permohonan.

|

| contoh contrengan di form 1770S yang diartikan permohonan resitusi. |

Dalam hal setelah menyampaikan Surat Pemberitahuan ke kantor pajak dan Wajib Pajak sudah diberikan LPAD (Lembar Pengawasan Arus Dokumen) maka terhadap Surat Pemberitahuan tersebut sudah dianggap lengkap. Tetapi jika belum diberikan LPAD maka kantor pajak akan meminta kelengkapan yang diperlukan. Tetapi sebenarnya, walaupun sudah diberikan LPAD, bisa saja kantor pajak menganggap masih belum lengkap sehingga meminta kelengkapan lain yang belum atau terlupakan saat penyampaian SPT. Atau bisa juga kantor pajak justru menyatakan bahwa Surat Pemberitahuannya dianggap bukan Surat Pemberitahuan. Kewenangan ini diatur di Pasal 3 ayat (7) Undang-Undang KUP. Bagian penjelasan ayat ini mengatakan, "Surat Pemberitahuan yang ditandatangani beserta lampirannya adalah satu kesatuan yang merupakan unsur keabsahan Surat Pemberitahuan. Oleh karena itu, Surat Pemberitahuan dari Wajib Pajak yang disampaikan, tetapi tidak dilengkapi dengan lampiran yang dipersyaratkan, tidak dianggap sebagai Surat Pemberitahuan dalam administrasi Direktorat Jenderal Pajak. Dalam hal demikian, Surat Pemberitahuan tersebut dianggap sebagai data perpajakan."

Dalam hal kantor pajak menganggap tidak disampaikan, maka kantor pajak wajib memberitahukan kepada Wajib Pajak. Nah, jika Wajib Pajak menerima surat pemberitahuan seperti ini, Wajib Pajak wajib hukumnya menanyakan dan melengkapi kekurangannya. Jika tidak, maka SPT yang menyatakan lebih bayar tersebut dianggp bukan SPT dan dianggap bukan permohonan restitusi.

Penjelasan lebih renci terkait pemeriksaan dapat dilihat di laman sebelah. Silakan. Tetapi secara singkat, tahapan restitusi dengan pemeriksaan didahului dengan penyampaian Surat Pemberitahuan Pemeriksaan Lapangan atau Surat Panggilan Dalam Rangka Pemeriksaan Kantor. Setelah itu, ada prosedur peminjaman dokumen, SPHP, Pembahasan, dan penerbitkan surat ketetapan pajak.

RESTITUSI DENGAN KRITERIA TERTENTU

Restitusi dengan kriteria tertentu yang dimaksud disini adalah restitusi untuk Wajib Pajak Patuh. Peraturan Menteri Keuangan nomor 74/PMK.03/2012 telah menentukan kriteria-kriteria agar Wajib Pajak bisa ditetapkan sebagai Wajib Pajak Patuh. Kriteria kepatuhan disini lebih kepada kepatuhan formal yang dilakukan oleh Wajib Pajak. Berikut kriteria Wajib Pajak Patuh:

[a.] tepat waktu dalam menyampaikan Surat Pemberitahuan;

[a.1.] penyampaian Surat Pemberitahuan Tahunan selama 3 (tiga) Tahun Pajak terakhir yang wajib disampaikan sampai dengan akhir tahun sebelum tahun penetapan Wajib Pajak Dengan Kriteria Tertentu dilakukan tepat waktu;

[a.2.] penyampaian Surat Pemberitahuan Masa yang terlambat dalam tahun terakhir sebelum tahun penetapan Wajib Pajak Dengan Kriteria Tertentu untuk Masa Pajak Januari sampai November tidak lebih dari 3 (tiga) Masa Pajak untuk setiap jenis pajak dan tidak berturut-turut;

[a.3.] Surat Pemberitahuan Masa yang terlambat telah disampaikan tidak lewat dari batas waktu penyampaian Surat Pemberitahuan Masa Masa Pajak berikutnya; dan

[a.4.] seluruh Surat Pemberitahuan Masa dalam tahun terakhir sebelum tahun penetapan Wajib Pajak Dengan Kriteria Tertentu untuk Masa Pajak Januari sampai November telah disampaikan.

[b.] tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak, yaitu keadaan Wajib Pajak pada tanggal 31 Desember tahun sebelum penetapan sebagai Wajib Pajak Dengan Kriteria Tertentu.

[c.] Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut, yaitu laporan keuangan yang dilampirkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan yang wajib disampaikan selama 3 (tiga) tahun berturut-turut sampai dengan akhir tahun sebelum tahun penetapan Wajib Pajak Dengan Kriteria Tertentu.

[d.] tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

Menurut bagian penjelasan Pasal 27 ayat (1) Peraturan Pemerintah Nomor 74 Tahun 2011 bahwa tujuan pemberian pengembalian ini untuk mendorong Wajib Pajak patuh melaksanakan kewajiban perpajakan. Inilah bunyi lengkapnya, "Pemberian pengembalian pendahuluan kelebihan pembayaran pajak merupakan bentuk kemudahan yang diberikan kepada Wajib Pajak untuk mendorong agar Wajib Pajak menjadi patuh dalam melaksanakan hak dan memenuhi kewajiban perpajakannya. Setelah Wajib Pajak ditetapkan sebagai Wajib Pajak dengan kriteria tertentu yang sering dikenal sebagai "Wajib Pajak Patuh" maka diharapkan Wajib Pajak tersebut selalu patuh dalam melaksanakan hak dan memenuhi kewajiban perpajakannya."

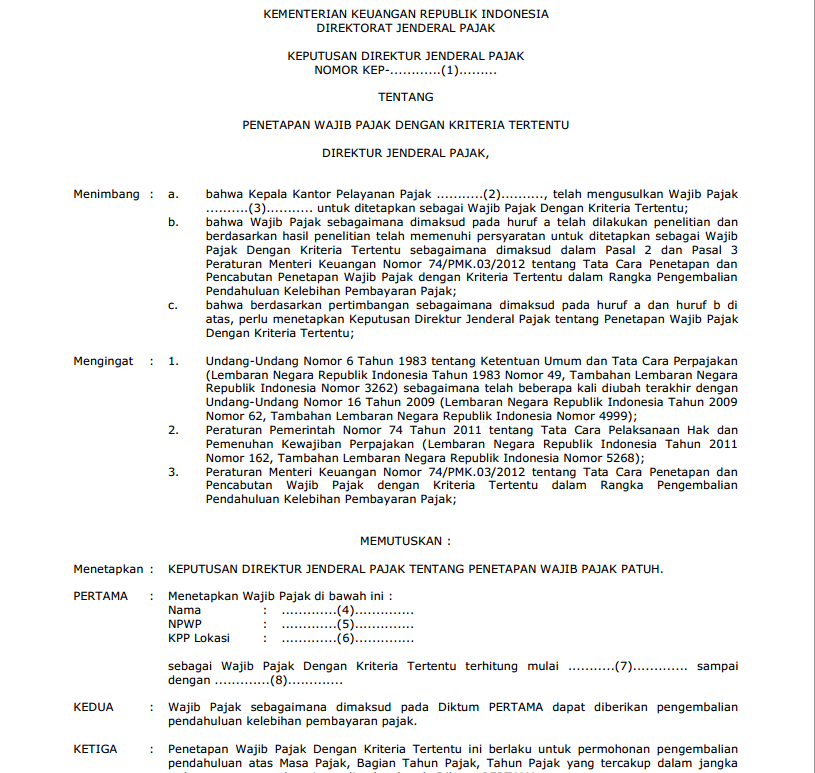

Wajib Pajak dapat mengajukan diri untuk mendapatkan "status" Wajib Pajak Patuh. Batas waktu pengajuan permohonan untuk menjadi Wajib Pajak Patuh paling lambat tanggal 10 Januari pada tahun penetapan Wajib Pajak Dengan Kriteria Tertentu. Paling lambat tanggal 20 Februari Direktorat Jenderal Pajak akan menerbitkan Keputusan mengenai penetapan Wajib Pajak Dengan Kriteria Tertentu.

|

| contoh Surat Keputusan tentang Penetapan Wajib Pajak Patuh. |

Penetapan sebagai Pengusaha Kena Pajak (PKP) beresiko rendah diberikan untuk PKP yang tidak pernah dilakukan pemeriksaan bukti permulaan dan/atau penyidikan dalam jangka waktu 24 (dua puluh empat) bulan terakhir dan:

[a.] Perusahaan Terbuka yang paling sedikit 40% (empat puluh persen) dari keseluruhan saham disetornya diperdagangkan di bursa efek di Indonesia;

[b.] perusahaan yang saham mayoritasnya dimiliki secara langsung oleh Pemerintah Pusat dan/atau Pemerintah Daerah; atau

[c.] produsen selain Pengusaha Kena Pajak sebagaimana dimaksud pada huruf a dan huruf b, yang memenuhi persyaratan tertentu.

PKP persyaratan tertentu untuk mendapatkan PKP beresiko rendah, yaitu:

- tepat waktu dalam penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai selama 12 (dua belas) bulan terakhir,

- nilai Barang Kena Pajak yang dijual pada tahun sebelumnya paling sedikit 75% (tujuh puluh lima persen) adalah produksi sendiri; dan

- Laporan Keuangan untuk 2 (dua) tahun pajak sebelumnya diaudit oleh Akuntan Publik dengan pendapat Wajar Tanpa Pengecualian atau Wajar Dengan Pengecualian.

RESTITUSI DENGAN PERSYARATAN TERTENTU

Berdasarkan Pasal 17D ayat (1) Undang-Undang KUP bahwa Direktur Jenderal Pajak berwenang menerbitkan SKPPKP setelah dilakukan penelitian. Pemberian SKPPKP yang berdasarkan Pasal 17D adalah untuk Wajib Pajak yang memenuhi persyaratan tertentu. Apa sebenarnya maksud persayaratan tertentu? Apa bedanya dengan kriteria tertentu?

Pada dasarnya kriteria tertentu sebagaimana dimaksud Pasal 17C adalah Wajib Pajak Patuh. Ya, kriteria disini menunjukkan Wajib Pajak tersebut telah membuktikan secara konsisten, setidaknya pada periode tertentu, memenuhi kepatuhan formal. Dilihat dari sisi manajemen risiko, Pasal 17C dianggap memiliki risiko rendah.

Sebenarnya Pasal 17D juga memiliki anggapan yang sama, yaitu DJP memandang Wajib Pajak yang memenuhi persyaratan tertentu ini memiliki risiko rendah. Hanya saja, perbedaannya antara 17C dengan 17D adalah dari sisi nominal restitusi. Pasal 17D dimaksudkan untuk restitusi "recehan". Karena itu, Peraturan Menteri Keuangan nomor 178/PMK.03/2013 mengatur persyaratan tertentu seperti ini:

- Wajib Pajak orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas yang menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan lebih bayar restitusi;

- Wajib Pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas yang menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan lebih bayar restitusi dengan jumlah lebih bayar paling banyak Rp 10.000.000,00 (sepuluh juta rupiah);

- Wajib Pajak badan yang menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan lebih bayar restitusi dengan jumlah lebih bayar paling banyak Rp 100.000.000,00 (seratus juta rupiah); atau

- Pengusaha Kena Pajak yang menyampaikan Surat Pemberitahuan Masa Pajak Pertambahan Nilai lebih bayar restitusi dengan jumlah lebih bayar paling banyak Rp 100.000.000,00 (seratus juta rupiah).

Paradigma yang dibangun Peraturan Menteri Keuangan ini adalah mempermudah dan pelayanan. Prosedur pelaksanaannya dipermudah dengan melalui penelitian saja! Pelayanan dimaksud dengan mempercepat proses restitusi. Walaupun demikian, pimpinan DJP tetap memberikan satu saringan agar tidak semua "recehan" tersebut diperlakukan sebagai yang memiliki risiko rendah. Apa itu? Restitusi untuk Wajib Pajak "recehan" ini tetap harus didasarkan pada analisis risiko yang pedomannya ditetapkan oleh Direktur Jenderal Pajak. Analisis risiko yang ditetapkan Dirjen Pajak telah dituangkan dalam Surat Edaran Direktur Jenderal Pajak nomor SE-12/PJ/2014. Dibawah ini kutipan SE-12/PJ/2014 terkait analisis risiko.

Analisis Risiko terhadap Permohonan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak Terkait SPT Tahunan Pajak Penghasilan:

- Kepatuhan penyampaian SPT terpenuhi dalam hal Wajib Pajak telah menyampaikan SPT Tahunan Pajak Penghasilan untuk 1 (satu) Tahun Pajak terakhir yang sudah menjadi kewajiban untuk disampaikan sebelum Tahun Pajak yang diajukan permohonan pengembalian pendahuluan kelebihan pembayaran pajak.

- Kepatuhan dalam melunasi utang pajak terpenuhi dalam hal: Wajib Pajak tidak memiliki utang pajak atau Wajib Pajak memiliki utang pajak namun terhadap utang pajak tersebut belum diterbitkan Surat Paksa.

- Kebenaran SPT untuk Bagian Tahun Pajak atau Tahun Pajak sebelumnya, merupakan kebenaran formal dan terpenuhi dalam hal Wajib Pajak telah menyampaikan SPT Tahunan Pajak Penghasilan dan lampiran-lampirannya, untuk 1 (satu) Tahun Pajak terakhir yang sudah menjadi kewajiban untuk disampaikan sebelum Tahun Pajak yang diajukan permohonan pengembalian pendahuluan kelebihan pembayaran pajak, yang dibuktikan dengan telah diterbitkannya tanda terima SPT.

Analisis Risiko terhadap Permohonan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak Terkait SPT Masa Pajak Pertambahan Nilai:

- Kepatuhan penyampaian SPT terpenuhi dalam hal Wajib Pajak telah menyampaikan SPT Masa Pajak Pertambahan Nilai untuk 3 (tiga) Masa Pajak terakhir yang sudah menjadi kewajiban untuk disampaikan sebelum Masa Pajak yang diajukan permohonan pengembalian pendahuluan kelebihan pembayaran pajak.

- Kepatuhan dalam melunasi utang pajak terpenuhi dalam hal: Wajib Pajak tidak memiliki utang pajak atau Wajib Pajak memiliki utang pajak namun terhadap utang pajak tersebut belum diterbitkan Surat Paksa.

- Kebenaran SPT untuk Masa Pajak sebelum-sebelumnya sebagaimana dimaksud pada butir 1 huruf c merupakan kebenaran formal dan terpenuhi dalam hal Wajib Pajak telah menyampaikan SPT Masa Pajak Pertambahan Nilai dan lampiran-lampirannya untuk 3 (tiga) Masa Pajak terakhir yang sudah menjadi kewajiban untuk disampaikan sebelum Masa Pajak yang diajukan permohonan pengembalian pendahuluan kelebihan pembayaran pajak, yang dibuktikan dengan telah diterbitkannya Bukti Penerimaan Surat (BPS).

Prosedur analisis ini juga dimaksudkan untuk menentukan jalur 17B atau jalur 17D. Jika masuk jalur 17B maka masuk ke pemeriksaan. Jika masuk jalur 17D maka masuk ke penelitian. Tetapi tidak semua yang masuk jalur 17D dan dilakukan penelitian akan otomatis terbit SKPPKP. Bisa jadi setelah dilakukan penelitian terdapat hal-hal yang menurut peneliti "beresiko sedang atau tinggi". Dalam hal peneliti memutuskan tidak menerbitkan SKPPKP maka diteruskan ke prosedur 17 ayat (1) seperti yang dijelas diatas, yaitu melalui pemeriksaan dengan jatuh tempo sama dengan daluwarsa penetapan.

Ini salah satu perbedaan aturan 2014 dengan sebelumnya. Peraturan Menteri Keuangan nomor 54/PMK.03/2009 masih memberikan pilihan kepada Wajib Pajak apakah mau penelitian atau pemeriksaan. Jika melalui "pintu" penelitian maka akan diberikan SKPPKP tetapi jika kemudian hari diperiksa akan dikenakan sanksi kenaikan 100%. Sanksi ini yang sering menjadi pertimbangan Wajib Pajak untuk tidak memilih pintu penelitian. Wajib Pajak cenderung memilih pemeriksaan. Sedangkan Peraturan Menteri Keuangan nomor 198/PMK.03/2013 DJP lebih menentukan apakah atas kelebihan pajak tersebut diproses melalui pintu penelitian atau pemeriksaan. Bisa jadi sejak awal DJP langsung mengarahkan melalui pintu pemeriksaan. Tetapi ada juga yang semula dilakukan penelitian, tetapi karena sebab tertentu kemudian dilakukan pemeriksaan dan memutuskan tidak menerbitkan SKPPKP.

Ini salah satu perbedaan aturan 2014 dengan sebelumnya. Peraturan Menteri Keuangan nomor 54/PMK.03/2009 masih memberikan pilihan kepada Wajib Pajak apakah mau penelitian atau pemeriksaan. Jika melalui "pintu" penelitian maka akan diberikan SKPPKP tetapi jika kemudian hari diperiksa akan dikenakan sanksi kenaikan 100%. Sanksi ini yang sering menjadi pertimbangan Wajib Pajak untuk tidak memilih pintu penelitian. Wajib Pajak cenderung memilih pemeriksaan. Sedangkan Peraturan Menteri Keuangan nomor 198/PMK.03/2013 DJP lebih menentukan apakah atas kelebihan pajak tersebut diproses melalui pintu penelitian atau pemeriksaan. Bisa jadi sejak awal DJP langsung mengarahkan melalui pintu pemeriksaan. Tetapi ada juga yang semula dilakukan penelitian, tetapi karena sebab tertentu kemudian dilakukan pemeriksaan dan memutuskan tidak menerbitkan SKPPKP.

Peraturan Menteri Keuangan nomor 198/PMK.03/2013 menyebut alasan tidak terbitnya SKPPKP:

- tidak terdapat kelebihan pembayaran pajak;

- Surat Pemberitahuan beserta lampirannya tidak lengkap;

- penulisan dan penghitungan pajak tidak benar;

- kredit pajak atau Pajak Masukan berdasarkan sistem aplikasi Direktorat Jenderal Pajak tidak benar;

- pembayaran pajak yang dilakukan oleh Wajib Pajak tidak benar; atau

- Wajib Pajak dilakukan Pemeriksaan Bukti Permulaan atau Penyidikan tindak pidana di bidang perpajakan.

Asumsi yang dipakai pada saat pembuatan Peraturan Menteri Keuangan nomor 198/PMK.03/2013 adalah bahwa SPT Lebih Bayar yang disampaikan oleh Wajib Pajak adalah lengkap beserta lampiran yang diperlukan. Artinya, SPT Lebih Bayar tersebut telah dilengkapi SSP dan copy bukti potong baik bukti potong PPh Pasal 21 maupun PPh Pasal 23. Sehingga prosedur penelitian yang diatur diatas cukup konfirmasi kredit pajak atau Pajak Masukan berdasarkan sistem aplikasi Direktorat Jenderal Pajak tidak benar.

Hal yang sedikit "mengacaukan" adalah prosedur penerimaan SPT melalui efiling. Kenapa saya sebut mengacaukan? Karena prosedur penerimaan SPT melalui efiling sampai dengan 2014 ini tidak ada unggah (upload) dokumen. Artinya, SPT yang diterima oleh DJP belum dilengkapi oleh lampiran. Pada prakteknya, memang atas SPT yang menyatakan lebih bayar ini sering memusingkan petugas di KPP untuk "sekedar" meyakinkan "darimana lebih bayarnya?". Memusingkan karena seringkali Wajib Pajak justru tidak bermaksud meminta restitusi. Hal ini diketahui setelah beberapa Wajib Pajak yang saya telpon menjawab seperti itu. Tapi kenapa lebih bayar? Ada banyak varian penyebab lebih bayar, diantaranya:

[a.] pada saat input efiling, aplikasi mengisi otomatis dan Wajib Pajak tidak tahu bagaimana melakukan edit.

[b.] Wajib Pajak tidak melakukan pengecekan status PTKP di Form 1721-A1 sehingga terdapat perbedaan dengan yang dimasukkan di efiling.

[c.] perbedaan pembulatan penghasila kena pajak antara PPh Pasal 21 dan efiling. Biasanya akibat lebih bayar karena pembulatan ini menghasilkan lebih bayar ratusan atau puluhan rupiah saja!

Seperti yang saya tekankan diatas bahwa perlunya DJP menerapkan prinsip knowing your taxpayer dalam rangka restitusi dengan persyaratan tertentu ini. Dalam hal terbukti Wajib Pajak tidak kooperatif maka pendapat saya sebaiknya masuk jalur 17 ayat (1). Prosedur penelitian pada prinsipnya permohonan. Wajib Pajak memohon restitusi disertai dokumen yang lengkap. Setelah itu, peneliti melakukan cross check. Memastikan validitas dokumen yang disampaikan. Dalam hal peneliti meyakini dokumen yang disampaikan maka diterbitkan SKPPKP!

|

| Contoh Nota Penghitungan sudah menyiapkan semua kemungkinan. Nota Penghitungan adalah dokumen terakhir setelah dilakukan penelitian, verifikasi, atau pemeriksaan sebelum diterbitkan surat ketetapan pajak atau surat keputusan |

VAT REFUND

VAT Fefund dilakukan berdasarkan Pasal 17E Undang-Undang KUP. Subjek VAT Refund adalah subjek pajak luar negeri (WPOP Luar Negeri) yang melakukan pembelian BKP di dalam daerah pabean yang tidak dikonsumsi di daerah pabean. Status WPOP Luar Negeri dibuktikan dengan adanya paspor luar negeri dan:

- bukan Warga Negara Indonesia atau bukan permanent resident of Indonesia, yang tinggal atau berada di Indonesia tidak lebih dari 2 (dua) bulan sejak tanggal kedatangannya; dan/atau

- bukan kru dari maskapai penerbangan.

PPN yang dapat dikembalikan adalah PPN atas barang bawaan. Barang Bawaan adalah Barang Kena Pajak yang dibeli oleh Orang Pribadi dari Toko Retail dan dibawa keluar Daerah Pabean oleh yang bersangkutan dengan menggunakan moda transportasi pesawat udara, melalui bandar udara. Menurut Peraturan Menteri Keuangan nomor 76/PMK.03/2010 ada pengecualian barang bawaan yang tidak dapat dimintakan restitusi yaitu:

- makanan, minuman, produk-produk tembakau;

- senjata api dan bahan peledak; dan

- barang yang dilarang dibawa ke dalam pesawat.

Begitu juga dengan toko tempat belanja, tidak semua PPN yang dibayar di toko retail bisa dimintakan restitusi. Hanya toko retail yang memenuhi syarat yaitu toko yang menjual Barang Kena Pajak di dalam Daerah Pabean dan telah dikukuhkan sebagai Pengusaha Kena Pajak, serta berpartisipasi dalam skema pengembalian Pajak Pertambahan Nilai kepada Orang Pribadi, dan telah ditunjuk oleh Direktur Jenderal Pajak. Adapun lokasi toko retail yang telah ditunjuk oleh DJP dapat dilihat disini.

penjelasan lebih lanjut terkait dengan prosedur bisa dilihat di pajak.go.id

baca juga:

http://pajaktaxes.blogspot.com/2014/08/restitusi-ppn-kepada-perwakilan-negara.html

salaam hormat,

Jakarta, Mei 2014

|

| Add caption |

Komentar

Terimakasih. artikelnya sangat bermanfaat.

saya tertarik untuk mengajukan sebagai WP patuh. sekiranya bapak berkenan untuk memberikan contoh surat permohonan WP patuh untuk KPP?

Terimakasih.

Salam

ada teman saya yang pernah pakai perusahaan saya ketika ada suatu proyek. kemudian saat saya berhasil mendapatkan restitusi pajak saya. kemudian dia menuntut untuk mendapatkan restitusi yang pernah dia kerjakan pada saat memakai perusahaan saya waktu itu.

ini bgmn saya harus menghadai hal seperti ini?

apakah ada aturannya ? soalnya dia lapor ke polisi untuk menuntut saya, dia ingin restitusi untuk dia (berdasarkan pekerjaan yang dia lakukan)

ini email saya pak : iqhynugroho@gmail.com

saya bingun menghadai hal seperti ini..

terima kasih atas bantuannya..

http://pajaktaxes.blogspot.com/2008/01/wajib-pajak-patuh.html

harusnya itu diatur dalam perjanjian diawal.

Terima kasih atas artikel yang sangat bermanfaat.

Ada yang saya ingin tanyakan perihal SKPLB pak, kebetulan tahun 2012 lalu perusahaan kami ada kelebihan pajak PPN, karena hampir 90% pekerjaannya kami dapatkan dari (Proyek) Instansi Pemerintah

Saya telah mengajukan restitusi PPN dan telah diterbitkan SKPLB. Dana telah kami terima. Namun tidak lama setelah itu pihak KPP memeriksa kembali SKPLB yang telah diterbitkan tersebut dengan alasan masih perlu ada yang harus diperiksa kembali atas pengajuan restitusi PPN kami tersebut.

Yang saya ingin tanyakan, apakah SKPLB masih bisa direvisi KPP? Sejauh yang saya pahami bukannya SKPLB ataupun SKPKB telah mempunya kekuatan hukum yang tetap yang hanya bisa disanggah melalui pengadilan? Atau ada peraturan baru yang memungkinkan bahwa ketetapan tersebut dapat diperiksa kembali?

Mohon penjelesannya Pak. Terima Kasih

boleh saja asal ada novum.

silakan tanyakan novum-nya apa?

mintakan juga SP2-nya

pemeriksaan ulang bisa dibaca di http://pajaktaxes.blogspot.com/p/blog-page_5.html

atau

jika ternyata novum-nya tidak terbukti maka bisa jadi hasil pemeriksaan nihil.

Terima kasih atas artikel yang sangat bermanfaat dan membuka cakrawala perpajakan saya (dari ketidaktahuan, ketidakpahaman dan kebodohan saya dalam perpajakan) meski agak terlambat. Lebih baik terlambat daripada tidak sama sekali.

Saya punya masalah dengan penyampaian SPT Tahunan.

Saya pernah bekerja diperusahaan A dari Bulan Desember 2009 sampai November 2011 dan ditempatakn di dearah terpencil. Sy pernah mendapatkan 1721 A1untuk tahun pajak 2009 dengan nilai PPH terutang dibawah PTKP namun tidak ditanda tangani dan dicap perusahaan oleh pemotong pajak dan itupun diberikan pada bulan April 2010. Selanjutnya sampai saya mengunduran diri tahun 2011, perusahaan A tidak pernah memberikan 1721-A1 dan saya pernah coba meminta akan tetapi tidak pernah diberikan sampai sekarang. Saya bekerja di perusahaan A dianggap tidak memiliki NPWP padahal saya memilki NPWP dan perusahaan tidak pernah meminta. Bulan Des 2011 saya bekerja di perusahaan B.

Saya sebenarnya Wajib Pajak yang Patuh, namun karena tidak memiliki bukti potong 1721-A1 , saya tidak bisa menyampaikan SPT Tahunan sampai sekarang karena syarat harus ada lampiran 1721-A1. Sebelum saya bekerja di perusahaan A saya rajin mengirim SPT Tahunan saya. Di perusahaan B, saya tetap diberikan bukti potong 1721-A1 dan mereka pada awal masuk meminta NPWP saya.

Saya sebenarnya masih bingung dan kurang paham apakah perlu mengirimkan SPT Tahunan saya dari tahun pajak 2009 sampai sekarang dengan adanya Pajak Kurang bayar dan denda keterlambatan oleh karena lampiran bukti potong 1721-A1 diperusahaan A tidak diberikan, yang kemungkinan akan ditolak. Jauh dari adanya sunset policy tahun ini saya sebenarnya bimbang untuk pengiriman SPT Tahunan ini oleh karena kendala bukti poting 1721-A1 tersebut.

Apakah saya dapat melaporkan sekarang tindakan perusahaan A tersebut ke KPP karena menghambat wajib pajak pribadi karyawan dalam menyampaikan SPT Tahunan ( saya kira beberapa wajib pajak pribadi lainnya bernasib sama dengan saya dan mereka pasti bingung dengan kesiapan bayar sanksi administrasi yanga disebabkan hal ini ).

Mohon saran dan solusi atas masalah tersebut (private) via email : ferryjun73@gmail.com ; karena saya pada dasarnya taat pajak dan memang konsekuensi bayar denda, akan tetapi terkendala dengan hal tersebut.

Untuk denda tidak menyampaikan tersebut, apakah saya dikenakan sanksi admininistrasi sebesar rp 500.000 ( rp 100.000 per spt tahunan ) selain kurang bayar ?

Saya ingin menanyakan.bgaimana apabila perushaan sudah mengajukan permohonan Restitusi pd masa Des 2013. Namun hinggal lebih 12 bln Kpp lupa tidak memeriksa. Dan pada bln Agt 2015.kami diminta untuk membuat Spt pembetulan agar bs diproses. Apakah kami bisa meminta SKPLB langsung ? Dan imbalan 2% per bulan sejak Jan-Agt 2015. Mengingat permohonan rest kami lupa blm dproses.

Lalu.apakah SKPLB tsb setelah dicairkan penuh. Masih bisa diperiksa kembali oleh KPP atau Kanwil ?

Terima kasih info nya. Smga sukses.

tapi kalau wajib pajak mau "berdamai" dengan KPP boleh masukkan lagi SPT Pembetulan.

Permintaan SPT Pembetulan itu agar argo mulai NOL kembali

Saya ingin menanyakan tentang restitusi pajak , karena saya baru ditugaskan oleh perusahaan untuk menangani bidang perpajakan di perusahaan kami.

Karena kurang pengetahuan saya mengenai pajak ini , mohon pencerahannya, karena senior kami sudah pindah tempat kerja dan saya belum berdiskusi banyak tentang pajak terutama restitusi

Pada tahun 2014 , kami menangangi 2 projeck pemerintah, dan itu sudah dipotong Ppn sebesar 10 % , di setiap termin pembayaran, karena projeck2 tersebut kami melibatkan beberapa vendor sebagai pendudukung pelaksanaan tugas projeck2 tersebut.

Dan harga2 yang ditawarkan oleh vendor sudah termasuk Ppn , dan kami pun juga terima bukti pembayaran Ppn tersebut.

yang ingin saya pertanyakan dan mohon pencerahannya adalah , apa saja dokumen yang harus kami lampirkan , dan bentuk pengajuan ataupun prosedurnya seperti apa.

Demikian pertanyaan kami , mohon penjelasan , bimbingan , serta pencerahannya,

Atas perhatiannya kami ucapkan terimakasih

Jika tidak puas dengan jawaban saya, jangan segan-segan untuk kirim email

karena ini proyek pemerintah, otomatis saat nagih ke PPK kita dipungut PPN. Harusnya (menurut mekanisme PPN) tapi karena bendahara pemerintah diberi kewajiban memungut pajak, maka atas pengeluaran APBN semuanya harus dipungut pajak.

saat penyerahan kita dipungut PPN oleh bendahara.

saat beli material kita dipungut PPN oleh pemasok.

akibatnya akan selalu lebih bayar.

untuk klaim lebih bayar, sangat mudah.

silakan centang di bagian induk SPT Masa PPN di bagian restitusi.

setiap masa, untuk kebihan bayar, Wajib Pajak diberikan alternatif apakah kelebihan bayar tersebut mau dikompensasi ke masa pajak berikutnya atau direstitusi.

jika memang mau direstitusi silakan dicentang.

nanti akan datang tim pemeriksa yang menyerahkan surat perintah pemeriksaan dan surat peminjaman dokumen. Atau jika restitusi tersebut masih dilakukan dengan pengembalian pendahuluan, maka akan dihubungi oleh petugas AR.

dokumen-dokumen yang harus dilengkapi disesuaikan dengan keperluan pemeriksaan. Pemeriksa Pajak yang lebih tahu kebutuhan tersebut. Kan setiap wajib pajak punya karakteristik yang berbeda.

Perusahaan kami membeli 2 buah alat berat pada tahun 2013, telah keluar SKPLB atas alat tersebut dan dana telah kami terima.

Namun tak lama kemudian datang surat dari kantor Pajak yang meminta Perusahaan kami mengembalikan dana restitusi tersebut dengan alasan 2 buah alat berat tersebut tidak tercantum dalam Aktiva SPT Tahunan 2013.

Walaupun Perusahaan kami telah mengirimkan surat-surat bukti pembelian namun kantor Pajak tidak bergeming dan tetap meminta kami mengembalikan dana Resitusi tersebut.

Apa yang harus Perusahaan kami lakukan?

Demikian pertanyaan kami, terimakasih atas perhatiannya.

kan beli.

jadinya harus diakui dong....

kalau tidak diakui dengan cara tidak dicantumkan di neraca, artinya tidak ada pembelian tsb.

Saya ingin tanya, berapa lama biasanya dana restitusi/lebih byar bisa di terima kembali oleh wajib pajak?

Saat ini BAPAHP sudah di tandatangani.

Terima kasih.

Teguh

Mau tanya nih sesuatu yang selama ini saya anggap benar apakah benar ?

PIB dibayar (didebet bank) 30 Nov dan tertera di SSPCP ; AJU tertanggal 30 Nov ; Tanggal pendaftaran adalah 1 Desember.

Kapan PPN Import bias dikreditkan ?

Dan dasar hukumnya apa ?

Hasil Audit ada koreksi PPN Import.

Apakah bias dipindahbukukan ?

Mohon Pencerahan

Pak, cabang perusahaan sy bekerja sudah tutup sejak juni 2015 dan PPn yang kita lapor Nihil. Setelah sy cek data2 pajak cbg tersebut ternyata ada kelebih bayar utk masa jan - Mei 2014, total 5 bula itu sebesar 200jutaan.

dibulan Juni, ada pajak terutang tapi LB itu ga dikompensasikan sehingga tetep bayar sebesar pajak terutang nya.

Bagaimana baik nya yah pak, apa ajukan restitusi atau ada solusi lain? Tq

bikin pembetulan PPh Badan

kalau tidak bisa pembetulan boleh di-Pbk-kan

pembetulan dulu, terus lebih bayar dikompen ke Desember.

nanti di Desember direstitusi

Ini Audit PPN rekan, kemungkinan ke-2 mungkinkah klo PPN Import dianggap salah masa pajak dipindahkan ke masa pajak yang benar oleh Pemeriksa ? tentu saja dalam hal audit PPN ?

Terima kasih info nya.

itu menjadi kebijakan masing-masing KPP.

yang wajib diperiksa hanya desember saja yaitu masa yang minta restitusi

mungkin saja.

silakan diminta pengembalian jika memang nominalnya cukup "lumayan"

Bagaimana dengan Restitusi PPN masa September 14 sudah selesai bulan Oktober 2015 dan SKPLN juga di Oktober 2015 dan Pemberitahuan Bank Account di Oktober 2015.

Tetapi sampai dengan hari ini belum cair dengan alasan SPMKP masih bermasalah dengan KPPN.

Bagaimana solusinya ? Bagaimana dengan pemberian imbalan bunga ?

Mohon dicerahkan...

Bagaimana jika Lebih Bayar PPN di karenakan DJP mengabukan sebagian Permohonan Pengurangan atau Pembatalan Surat Tagihan Pajak (PMK No.91/PMK.03/2015)?

Contoh: Dikenakan sanksi administrasi berupa denda pasal 7 KUP sebesar Rp5.000.000 karena terlambat menyampaikan SPT Masa PPN tahun 2013.

Kemudian, kami mengajukan Permohonan Pengurangan atau Pembatalan STP yang tidak benar, lalu DJP mengabulkan sebagian yaitu, Rp3.000.000. Sehingga menyebabkan LB Rp2.000.000.

Kemudian,pada tahun 2015 (Februari dan Maret) SPT Masa PPN juga telat, dan dikenakan sanksi Rp1.000.000.

Karena adanya LB pada tahun 2013 sebesar 2 juta, kami mengajukan Surat Permohonan Pemindahbukuan agar Denda 1 juta tsb dapat di bayarkan oleh Lebih Bayar 2 juta tadi.

Kemudian, kami menerima Surat dari KPP bahwa permohonan tsb di tolak,

Langkah apa yang seharusnya kami lakukan, Pak?

Mohon pencerahannya.

Terimakasi banyak Pak Raden.

Bagaimana jika Lebih Bayar PPN di karenakan DJP mengabukan sebagian Permohonan Pengurangan atau Pembatalan Surat Tagihan Pajak (PMK No.91/PMK.03/2015)?

Contoh: Dikenakan sanksi administrasi berupa denda pasal 7 KUP sebesar Rp5.000.000 karena terlambat menyampaikan SPT Masa PPN tahun 2013.

Kemudian, kami mengajukan Permohonan Pengurangan atau Pembatalan STP yang tidak benar, lalu DJP mengabulkan sebagian yaitu, Rp3.000.000. Sehingga menyebabkan LB Rp2.000.000.

Kemudian,pada tahun 2015 (Februari dan Maret) SPT Masa PPN juga telat, dan dikenakan sanksi Rp1.000.000.

Karena adanya LB pada tahun 2013 sebesar 2 juta, kami mengajukan Surat Permohonan Pemindahbukuan agar Denda 1 juta tsb dapat di bayarkan oleh Lebih Bayar 2 juta tadi.

Kemudian, kami menerima Surat dari KPP bahwa permohonan tsb di tolak,

Langkah apa yang seharusnya kami lakukan, Pak?

Mohon pencerahannya.

Terimakasi banyak Pak Raden.

Bagaimana jika Lebih Bayar PPN di karenakan DJP mengabukan sebagian Permohonan Pengurangan atau Pembatalan Surat Tagihan Pajak (PMK No.91/PMK.03/2015)?

Contoh: Dikenakan sanksi administrasi berupa denda pasal 7 KUP sebesar Rp5.000.000 karena terlambat menyampaikan SPT Masa PPN tahun 2013.

Kemudian, kami mengajukan Permohonan Pengurangan atau Pembatalan STP yang tidak benar, lalu DJP mengabulkan sebagian yaitu, Rp3.000.000. Sehingga menyebabkan LB Rp2.000.000.

Kemudian,pada tahun 2015 (Februari dan Maret) SPT Masa PPN juga telat, dan dikenakan sanksi Rp1.000.000.

Karena adanya LB pada tahun 2013 sebesar 2 juta, kami mengajukan Surat Permohonan Pemindahbukuan agar Denda 1 juta tsb dapat di bayarkan oleh Lebih Bayar 2 juta tadi.

Kemudian, kami menerima Surat dari KPP bahwa permohonan tsb di tolak,

Langkah apa yang seharusnya kami lakukan, Pak?

Mohon pencerahannya.

Terimakasi banyak Pak Raden.

tapi kalau dasarnya PMK-197 bisa LB

tapi kalau memang lebih bayar, nanti akan ada Surat Perintah Membayar Kelebihan Pajak

Ini contohnya kurang lengkap.

Apakah STP yang 5juta sudah dibayar?

Kalau belum, artinya yang dibayar cuma Rp.2juta. Tapi kalau sudah dibayar, memang jadi LB.

status LB di SPT menunggu produk hukum berupa surat ketetapan pajak. Apakah setelah pemeriksaan akan SKPKB atau LB. Tetapi jika cuma 2juta, bukan ketetapan pajak, tetapi keputusan yang disebut SKPPKP. Nah surat keputusan ini tidak bisa di-offset dengan kurang bayar atau STP.

langkah selanjutnya:

- bayar STP yg 1juta

- tunggu SKPPKP atau SKPLB

Kan ada di sebelah kanan atas :D

Sangat membantu mereka yang masih binggung bisa berdiskusi lagi.

Salam hangat..!!

Saya mau bertanya mengenai restitusi dan hubungannya dengan pasal 11 ayat 2 dan 3 KUP.

Misalnya WP mengajukan permohonan restitusi PPN melalui SPT PPN Lebih Bayar (Bukti Penerimaan Surat Tanggal 10 Maret 2015),dan telah selesai di periksa serta terbit SKPLB tanggal 15 Februari 2016.

Yang ingin saya tanyakan berdasarkan pasal 11 ayat 2 KUP kapan batas waktu WP menerima pengembalian (Uang masuk ke rekening) atas restitusi PPN tsb?

(Sangat sangat menunggu jawaban dari pak raden)

jawaban KUP lebih pasti :D

terbit SKPLB tanggal 15 Februari 2016

diterima WP......

WP mengajukan nomor rekening......

misal baru memasukkan rekening ke KPP tgl 29 Feb 2016 maka Surat Keputusan Pengembalian Kelebihan Pembayaran Pajak terbit paling lama 28 Maret 2016

BKP TB itu bisa listrik, software, HAKI ....

hak apa ya?

kalau memang kewajiban sudah ditunaikan berarti tidak ada sanksi lagi.

Ini kasusnya sedang pemeriksaan atau SP2DK / himbauan?

kalau belum pemeriksaan tunggu sampai pemeriksaan saja. Kan kita merasa benar ;p

Saya mau tanya pak sy kerja di salah satu hotel di Bali kebetulan mengurus masalah keuangan dan pajak hotel tersebut. Awalnya hotel saya terdaftar di KPP Denpasar Timur tapi pertengahan tahun 2015 kami pindah ke KPP Badung Selatan, sehingga untuk PPh 21 di Denpasar Timur menjadi lebih bayar. bos saya menyuruh untuk melakuakn resitusi. saya masih belum paham betul bagaimana cara melakukan resitusi itu dan apa saja yang harus saya lakukan karena biasanya tugas saya hanya melaporkan pajak saya. Mohon bantuannya pak, terima kasih.

PPh Pasal 21 artinya PPh pegawai yang dipotong dan disetor oleh pemberi kerja. Jadi PPh tsb milik pekerja bukan pemberi kerja.

karena itu yang berhak mengklaim lebih bayar bukan pemberi kerja tapi pekerja

Terima kasih banyak atas artikel yang sangat bermanfaat

Saya ingin menanyakan tentang pengembalian kelebihan pembayaran PIB dan proses penyelesaiannya

Timbulnya kelebihan pembayaran tersebut dikarenakan kesalahan nilai BM di PIB (tertulis BM 15% yang seharusnya 0%)

Begini kronologisnya,

- Awalnya PIB sudah di bayarkan sesuai nominal yang tercantum dalam PIB dan sudah terbit BPN & E Billing

- Akan tetapi karena kesalahan PIB, timbul NPP dari Bea Cukai setempat

- Setelah PIB di revisi muncul kurang bayar dan perusahaan melunasi kekurangan pembayaran tersebut (terbitlah BPN dan E Billing kedua)

- Setelah pembayaran kedua, PIB masih ditolak di karenakan kesalahan nilai BM di PIB (tertulis BM 15% yang seharusnya 0%) yang mengakibatkan kelebihan pembayaran PIB

- Kelebihan pembayaran tersebut menyangkut BM, Ppn dan Pph yang sudah masuk ke kass negara

Jika masalahnya seperti ini bagaimana cara penyelesaiannya ya pak ?

Terima kasih

Regards

Heri

pajak-pajak dimaksud: PPN impor, PPh Pasal 22 impor, PPn BM (jika ada), dll.

terkait bea masuk, mungkin baiknya ditanyakan langsung ke call center bea cukai.

PPh Pasal 22 yang dibayar saat impor boleh dikreditkan di PPh Badan pada akhir tahun pajak, yaitu diperhitungkan di SPT Tahunan. Jika memang lebih bayar, maka bisa direstitusi.

PPh Pasal 22 itu cicilan PPh tahun berjalan.

PPN bisa direstitusi dengan cara dikreditkan di SPT Masa PPN. Jika memang pada posisi tersebut SPT Masa menjadi lebih bayar maka kelebihan tersebut bisa dikompensasi ke masa pajak berikutnya atau di restiusi. Silakan itu hak wajib pajak.

Terima kasih banyak atas penjelasannya,

Saat ini saya sebagai karyawan diperusahaan yang berdiri dalam bidang pemberi jasa sedang mencoba menanyakan perihal kelebihan pembayaran Bea Masuk tersebut ke Bea Cukai setempat.

Jika PPh Pasal 22 & PPN tersebut bisa direstitusi/dikembalikan, mohon penjelasan bagaimana langkah-langkah untuk prosesnya dan dokumen apasajakah yang harus kami siapkan guna merestitusi kelebihan pembayaran atas PPN & Pph tersebut?

Terima kasih

Regards

Heri

klaim kelebisan pajak itu medianya atau dokumennya SPT

Maaf pak,

Untuk klaim kelebihan pembayaran Pph & Ppn nya

Terima kasih banyak

Regards

Heri

yang ingin saya tanyakan kira2 perhitunganx bgaimana, dan lebih menguntungkan manakah diantra dua pilihan tersebut apakah restitusi setiap masa pajak atau akhir tahun buku.

terimakasi sebelumnya pak

namanya pengusaha kan perlu duit untuk usaha

makin cepat dapat uang dia bisa putar lagi untuk mendapatkan penghasilan

Kami sebagai developer PKP menjual unit-unit ruko kepada konsumen jumlah ada 72 unit. Kmd sdh terjual 15 unit dg pembayaran konsumen ada yg lunas dn ada yg baru membayar sebagian dg transaksi di thn 2012-2014. Kmd asset tsb kami jual ke perush PKP lain thn 2016 ini krn kami kekurangan modal. Kepada pihak pembeli asset,kami minta mengembalikan dana kepada para konsumen kami agar perushaan developer pembeli tsb dpt menjualnya kepada konsumen lain maupun konsumen tsb melanjutkn PPJBnya dg developer yg baru. permasalahannya pembeli asset meminta kami merestitusi pajak PPn yg sdh kami bayarkan ke pemerintah pdhal transaksi kami dg pembeli unit kan sdh dr thn 2012-2014. Apa msh memungkinkn?dn bagaimana dg audited ato pemeriksaan2 dr dirjen pajak. Mhn saran

Tks pak.

saya kira pembeli tidak ngerti pajak.

rumah yang sudah dijual ke pembeli berbeda masalahnya dengan penjualan rumah ke pengembang kedua. Masing-masing wajib mengeluarkan faktur pajak.

pengembembang I saat terima dari konsumen tetap wajib menerbitkan faktur pajak sebenar uang yang diterima walaupun belum ada serah terima. begitu juga saat terima uang dari pengembang II wajib menerbitkan faktur pajak sebesar uang yang diterima.

pengembang II juga wajib menerbitkan faktur pajak saat menerima uang dari konsumen JIKA dia sudah jualan.

jadi, kenapa ada kelebihan bayar?

(restitusi artinya kita minta kelebihan bayar)

Perusahaan kami ( kontraktor ) memberikan pekerjaan kepada perusahaan X ( sub kontraktor ).

Untuk pekerjaan tersebut kami mendapatkan faktur pajak & kami sudah mengkreditkannya sebagai pajak masukan.

Yang kami tidak tahu adalah ternyata perusahaan X tersebut belum PKP.

Kami baru tahu pada saat kami mendapatkan surat tagihan dari KPP yang menyatakan bahwa kami tidak bisa mengkreditkan FP tersebut dan kami diharuskan membayar nilai sebesai faktur pajak masukan yang sudah kami kreditkan beserta dendanya.

Kami sempat membuat surat permohonan kepada KPP agar tidak perlu membayar nilai tersebut karena perusahaan X juga sudah menyetor PPN tersebut ke kas negara ( tetapi tidak melaporkannya ). Tetapi pada akhirnya kami tetap membayar sesuai dengan tagihan dari KPP karena surat permohonan kami ditolak.

Tetapi pak, sampai sekarang perusahaan kami masih merasa dirugikan, karena artinya kami telah membayar 2 kali nilai PPN yang sama & denda.

Menurut kami, untuk kasus ini, negara tidak dirugikan, karena walaupun perusahaan X belum PKP, tetapi mereka sudah menyetorkan PPN tersebut ke kas negara ( walaupun tidak bisa melaporkannya )

Pertanyaan saya pak, apakah ada cara supaya kami bisa meminta pengembalian PPN yang sudah kami setor, bagaimana prosesnya, adakah peraturan yang mengaturnya.

Terimakasih banyak pak atas jawabannya

Perusahaan kami ( kontraktor ) memberikan pekerjaan kepada perusahaan B ( sub kontraktor ).

Untuk pekerjaan tersebut kami mendapatkan faktur pajak & kami sudah mengkreditkannya sebagai pajak masukan.

Yang kami tidak tahu adalah ternyata perusahaan B tersebut belum PKP.

Kami baru tahu pada saat kami mendapatkan surat tagihan dari KPP yang menyatakan bahwa kami tidak bisa mengkreditkan FP tersebut dan kami diharuskan membayar nilai sebesai faktur pajak masukan yang sudah kami kreditkan beserta dendanya.

Kami sempat membuat surat permohonan kepada KPP agar tidak perlu membayar nilai tersebut karena perusahaan B juga sudah menyetor PPN tersebut ke kas negara ( tetapi tidak melaporkannya ). Tetapi pada akhirnya kami tetap membayar sesuai dengan tagihan dari KPP karena surat permohonan kami ditolak.

Tetapi pak, sampai sekarang perusahaan kami masih merasa dirugikan, karena artinya kami telah membayar 2x nilai PPN yang sama & denda.

Menurut kami, untuk kasus ini, negara tidak dirugikan, karena walaupun perusahaan B belum PKP, tetapi mereka sudah menyetorkan PPN tersebut ke kas negara ( walaupun tidak bisa melaporkannya )

Pertanyaan saya pak, apakah ada cara supaya kami bisa meminta pengembalian PPN yang sudah kami setor, bagaimana prosesnya, adakah peraturan yang mengaturnya.

Terima kasih banyak pak atas waktu dan perhatiannya.

Bendahara di satker kami kelebihan memotong pph21 sejak tahun 2015 karena masih menggunakan ptkp thn 2013 (Rp. 24.300.000)..untuk pengajuan restitusi, yang mengajukan apakah WP atau bendaharanya???

Jadi yang kelebihan bayar ke Kas Negara adalah masing-masing pegawai yang dipotong oleh bendahara.

tetapi AR tanya apakah bisa tidak ditransfer ke rekening kami tapi digunakan untuk menghapus pembayaran bulanan pph 1% kami untuk bulan-bulan mendatang.

Apakah ini diperbolehkan?

kelebihan bayar bisa dipotongkan dengan pajak terutang yang belum dibayar.

Misal lebih bayar Rp.1000 kemudian wajib pajak punya utang Rp700 maka yang dikembalikan hanya Rp300 saja.

sedangkan bulan-bulan yang akan datang itu belum terutang. kan belum kejadian.

Alhamdulillah,.kelebihan pembayaran Bea Masuk atas barang import sudah dikembalikan oleh BC ke WP.

Sedangkan untuk PPN & PPH nya saja yang belum,

Yang ingin saya tanyakan,

Apakah dana kelebihan pembayaran PPN & PPH tersebut bisa di kembalikan ke WP?

Jika bisa, dokumen dan surat permohonan apasaja yang harus disediakan oleh WP untuk diajukan ke DIRJEN PAJAK?

Regards

Heri