Pbk

Pbk adalah singkatan dari pemindahbukuan. Sesuai namanya, pemindahbukuan adalah proses memindah-mindah pajak yang sudah dibayar. Atau proses memindahbukukan penerimaan pajak untuk dibukukan pada penerimaan pajak yang sesuai. Memindahkan pembayaran pajak dari Masa Pajak tertentu kepada Masa Pajak lain. Misal dari Masa Pajak Mei 2014 kepada Masa Pajak Agustus 2014. Bisa juga antar jenis pajak, misal dari PPh dipindah ke PPN. Baik sebagian maupun seluruhnya.

Dasar pemindahbukuan adalah Keputusan Menteri Keuangan nomor 88/KMK.04/1991 tentang Tata Cara Pembayaran Pajak Melalui Pemindahbukuan. Kemudian petunjuk pelaksanaannya diatur dengan Keputusan Direktur Jenderal Pajak nomor KEP-965/PJ.9/1991 tentang Pelaksanaan Teknis Tata Cara Pembayaran Pajak Melalui Pemindahbukuan. Dilengkapi dengan petunjuk teknis dengan Surat Edaran Direktur Jenderal Pajak nomor 26/PJ.9/1991 tentang Petunjuk Teknis Pemindahbukuan (Pbk).

Menurut Keputusan Menteri Keuangan nomor 88/KMK.04/1991, pemindahbukuan meliputi:

Berdasarkan pengalaman, pemindahbukuan yang paling sering adalah disebabkan kesalahan seperti:

Beberapa Wajib Pajak dengan sengaja menggeser-geser setoran pajak untuk tujuan perencanaan. Misalnya, supaya SPT tidak lebih bayar, maka sebagian setoran yang sudah dilakukan digeser ke jenis pajak lain kemudian melakukan SPT Pembetulan. Bisa jadi kelebihan bayar ini disebabkan karena kelebihan potong. Jadi kredit pajaknya ada dari setoran sendiri dengan SSP dan ada Bukti Potong. Nah, yang dipindahbukukan adalah yang SSP. .

Jadi, pemindahbukuan selain sebagai sarana "ralat" setoran pajak, juga dapat digunakan untuk tujuan tax planning.

Sejak 24 Desember 2014 Peraturan Menteri Keuangan nomor 88 telah dicabut dan diganti dengan Peraturan Menteri Keuangan nomor 242/PMK.03/2014.

Menurut Peraturan Menteri Keuangan nomor 242/PMK.03/2014, pemindahbukuan meliputi:

Kesalahan dalam pengisian formulir SSP dapat berupa kesalahan dalam pengisian NPWP dan/atau nama Wajib Pajak, NOP dan/atau letak objek pajak, kode akun pajak dan/atau kode jenis setoran, Masa Pajak dan/atau Tahun Pajak, nomor ketetapan, dan/atau jumlah pembayaran.

Kesalahan dalam pengisian formulir SSPCP dapat berupa kesalahan dalam pengisian NPWP pemilik barang di dalam Daerah Pabean, Masa Pajak dan/atau Tahun Pajak, atau jumlah pembayaran pajak.

Kesalahan dalam pengisian data pembayaran pajak yang tertera dalam Bukti Penerimaan Negera (BPN) dapat berupa kesalahan dalam pengisian NPWP dan/atau nama Wajib Pajak, NOP dan/atau letak objek pajak, kode akun pajak dan/atau kode jenis setoran, Masa Pajak dan/atau Tahun Pajak, nomor ketetapan, dan/atau jumlah pembayaran.

Kesalahan perekaman oleh petugas Bank Persepsi/Pos Persepsi/Bank Devisa Persepsi/Bank Persepsi Mata Uang Asing terjadi apabila data yang tertera pada lembar asli SSP, SSPCP, berbeda dengan data pembayaran yang telah divalidasi oleh Bank Persepsi/Pos Persepsi/Bank Devisa Persepsi/Bank Persepsi Mata Uang Asing.

Pemindahbukuan atas pembayaran pajak dengan SSP, SSPCP, BPN, dan Bukti Pbk tidak dapat dilakukan dalam hal:

diedit Januari 2015

salaam hormat,

Agus.

Dasar pemindahbukuan adalah Keputusan Menteri Keuangan nomor 88/KMK.04/1991 tentang Tata Cara Pembayaran Pajak Melalui Pemindahbukuan. Kemudian petunjuk pelaksanaannya diatur dengan Keputusan Direktur Jenderal Pajak nomor KEP-965/PJ.9/1991 tentang Pelaksanaan Teknis Tata Cara Pembayaran Pajak Melalui Pemindahbukuan. Dilengkapi dengan petunjuk teknis dengan Surat Edaran Direktur Jenderal Pajak nomor 26/PJ.9/1991 tentang Petunjuk Teknis Pemindahbukuan (Pbk).

Menurut Keputusan Menteri Keuangan nomor 88/KMK.04/1991, pemindahbukuan meliputi:

- Pemindahbukuan karena adanya kelebihan pembayaran pajak atau telah dilakukan pembayaran pajak yang seharusnya tidak terutang berdasarkan Surat Keputusan Kelebihan Pembayaran Pajak atau surat keputusan lainnya yang menyebabkan timbulnya kelebihan pembayaran pajak.

- Pemindahbukuan karena adanya pemberian bunga kepada Wajib Pajak akibat kelambatan pengembalian kelebihan pembayaran pajak.

- Pemindahbukuan karena diperolehnya kejelasan Surat Setoran Pajak (SSP) yang semula diadministrasikan dalam Bermacam-macam Penerimaan Pajak (BPP).

- Pemindahbukuan karena salah mengisi Surat Setoran Pajak (SSP) baik menyangkut Wajib Pajak sendiri maupun Wajib Pajak lain.

- Pemindahbukuan karena adanya pemecahan setoran pajak yang berasal dari Surat Setoran Pajak.

- Pemindahbukuan karena adanya pelimpahan Pajak Penghasilan Pasal 22 dalam rangka impor atas dasar inden sebelum berlakunya Keputusan Menteri Keuangan Nomor 539/KMK.04/ 1990 tentang Pajak Penghasilan Pasal 22, Pajak Pertambahan Nilai dan atau Pajak Penjualan Atas Barang Mewah untuk kegiatan usaha di bidang impor atas dasar inden.

Kemudian diperjelas lagi dengan Keputusan Direktur Jenderal Pajak nomor KEP-965/PJ.9/1991 bahwa pemindahbukuan karena adanya kelebihan pembayaran pajak atau adanya pemberian bunga kepada Wajib Pajak, dilaksanakan oleh Kepala Kantor Pelayanan Pajak yang menerbitkan Surat Ketetapan Pajak tanpa permohonan dari Wajib Pajak yang bersangkutan. Ketentuan tentang pemindahbukuan karena adanya kelebihan pembayaran pajak ini seharusnya sudah tidak berlaku karena telah berlaku Peraturan Menteri Keuangan Nomor 16/PMK.03/2011 Tentang Tata Cara Tenghitungan Dan Pengembalian Kelebihan Pembayaran Pajak. Menurut peraturan terbaru bahwa setiap kelebihan pajak harus diperhitungkan dulu dengan utang pajak. Baik utang pajak di KPP terdaftar penerbit SKPLB maupun di KPP lain (misalnya KPP cabang). Jika masih ada sisa, baru diberikan kepada Wajib Pajak melalui Kantor Pelayanan Perbendaharaan Negara (KPPN).

|

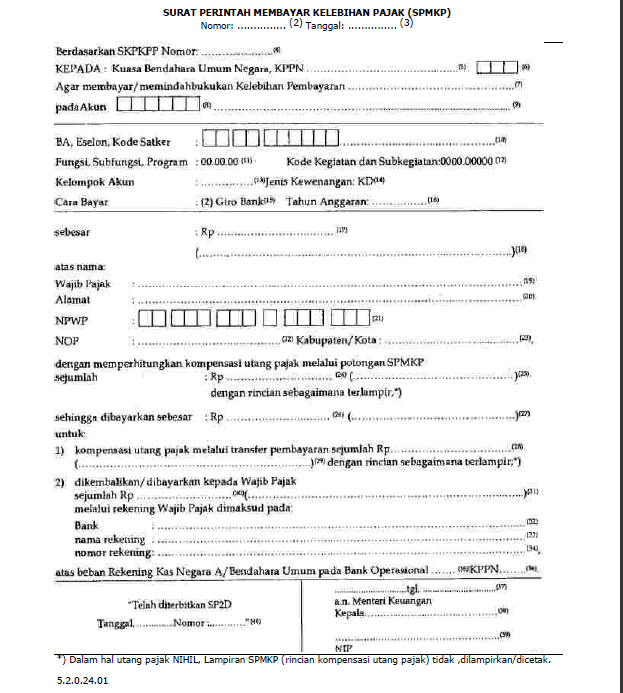

| Contoh Surat Perintah Pembayaran Kelebihan Pajak (SPPKP) yang ditujukan kepada KPPN untuk mentransfer sejumlah uang kepada Wajib Pajak setelah kompensasi atas utang-utang pajak. |

Sedangkan pemindahbukuan karena salah atau kurang jelas mengisi Surat Setoran Pajak atau untuk pemecahan setoran pajak atau untuk tujuan lain, menurut Keputusan Direktur Jenderal Pajak nomor KEP-965/PJ.9/1991 dilaksanakan oleh Kepala Kantor Pelayanan Pajak yang berwenang melaksanakan Tata Usaha Surat Setoran Pajak, dengan ketentuan sebagai berikut :

- harus ada permohonan untuk dilakukan pemindahbukuan dari Wajib Pajak pemegang asli Surat Setoran Pajak (SSP) kepada Kepala Kantor Pelayanan Pajak di mana Wajib Pajak terdaftar;

- permohonan pemindahbukuan karena kesalahan mengisi nama dan NPWP pada SSP, harus dilampiri dengan surat pernyataan dari Wajib Pajak yang nama dan/atau Nomor Pokok Wajib Pajaknya (NPWP) tercantum dalam SSP, yang menyatakan bahwa SSP tersebut bukan miliknya dan Wajib Pajak tidak keberatan untuk memindahbukukan hal-hal yang tercantum dalam SSP yang bukan miliknya tersebut kepada Wajib Pajak yang mengajukan permohonan pemindahbukuan;

- permohonan pemindahbukuan karena kesalahan dalam mengisi SSP yang dilakukan oleh Bendaharawan/Pemungut Pajak dan atau dalam rangka pemecahan SSP, diajukan oleh Bendaharawan/Pemungut Pajak dimaksud;

- SSP yang dimohonkan untuk dipindahbukukan belum diperhitungkan dengan pajak yang terhutang dalam Surat Pemberitahuan Pajak (SPT), Surat Tagihan Pajak (STP), Surat Ketetapan Pajak (SKP), Surat Ketetapan Pajak Tambahan (SKPT), Surat Keputusan Kelebihan Pembayaran Pajak (SKKPP), Surat Pemberitaan (SPb), atau dalam Pemberitahuan Impor untuk Dipakai (PIUD) dari Wajib Pajak pemohon atau Wajib Pajak yang karena kekeliruan tercantum dalam SSP tersebut.

Kesalahan pengisian SSP disini bisa bisa disengaja atau tidak. Disengaja maksudnya karena tidak tahu. Misalnya SSP atas PPh Final sesuai PP 46 yang berlaku mulai Juli 2013. Banyak Wajib Pajak yang tidak tahu. Karena biasanya bayar PPh Pasal 25 setiap bulan maka pada bulan Juli sampai dengan Desember 2013 pun bayar seperti biasa. Begitu mau lapor SPT baru kemudian diberitahu oleh kantor pajak. Nah, atas pembayaran PPh Pasal 25 ini bisa dipindahbukukan menjadi SSP PPh Pasal 4 ayat (2). Dari kode akun 411125 101 menjadi kode akun 411128 420.

Tentang surat permohonan ke kantor pajak, saya tidak menemukan bentuk baku. Wajib Pajak pun mengirim surat dengan format yang berbeda-beda. Tetapi pada intinya, dalam surat tersebut ada permintaan pemindahbukuan "dari-kepada" atau "semula-menjadi". Satu lagi, bahwa satu surat untuk satu permohonan. Jika ada lima masa pajak (bulan) yang akan dipindahbukukan maka harus lima permohonan. Masing-masing surat dilampirkan SSP sebagai bukti setor di bank persepsi. Contoh surat permohonan yang sederhana:

|

| contoh surat permohonan Pbk |

- salah jenis pajak

- salah menulis kode MAP

- salah masa pajak (baik salah bulan atau salah tulis tahun)

- salah jumlah sehingga menyebabkan kelebihan bayar (biasanya kalo salah jumlah maka rupiah pajaknya dipecah ke jenis pajak)

- ditransfer ke cabang atau sebaliknya dari cabang ke pusat.

Beberapa Wajib Pajak dengan sengaja menggeser-geser setoran pajak untuk tujuan perencanaan. Misalnya, supaya SPT tidak lebih bayar, maka sebagian setoran yang sudah dilakukan digeser ke jenis pajak lain kemudian melakukan SPT Pembetulan. Bisa jadi kelebihan bayar ini disebabkan karena kelebihan potong. Jadi kredit pajaknya ada dari setoran sendiri dengan SSP dan ada Bukti Potong. Nah, yang dipindahbukukan adalah yang SSP. .

Jadi, pemindahbukuan selain sebagai sarana "ralat" setoran pajak, juga dapat digunakan untuk tujuan tax planning.

Sejak 24 Desember 2014 Peraturan Menteri Keuangan nomor 88 telah dicabut dan diganti dengan Peraturan Menteri Keuangan nomor 242/PMK.03/2014.

Menurut Peraturan Menteri Keuangan nomor 242/PMK.03/2014, pemindahbukuan meliputi:

- Pemindahbukuan karena adanya kesalahan dalam pengisian formulir SSP, SSPCP, baik menyangkut Wajib Pajak sendiri maupun Wajib Pajak lain;

- Pemindahbukuan karena adanya kesalahan dalam pengisian data pembayaran pajak yang dilakukan melalui sistem pembayaran pajak secara elektronik sebagaimana tertera dalam Bukti Penerimaan Negara;

- Pemindahbukuan karena adanya kesalahan perekaman atas SSP, SSPCP, yang dilakukan Bank Persepsi/Pos Persepsi/Bank Devisa Persepsi/Bank Persepsi Mata Uang Asing;

- Pemindahbukuan karena kesalahan perekaman atau pengisian Bukti Pbk oleh pegawai Direktorat Jenderal Pajak;

- Pemindahbukuan dalam rangka pemecahan setoran pajak dalam SSP, SSPCP, BPN, atau Bukti Pbk menjadi beberapa jenis pajak atau setoran beberapa Wajib Pajak, dan/atau objek pajak PBB;

- Pemindahbukuan karena jumlah pembayaran pada SSP, Bukti Penerimaan Negara, atau Bukti Pbk lebih besar daripada pajak yang terutang dalam Surat Pemberitahuan, surat ketetapan pajak, Surat Tagihan Pajak, Surat Pemberitahuan Pajak Terhutang, Surat Ketetapan Pajak PBB atau Surat Tagihan Pajak PBB;

- Pemindahbukuan karena jumlah pembayaran pada SSPCP atau Bukti Pbk lebih besar daripada pajak yang terutang dalam pemberitahuan pabean impor, dokumen cukai, atau surat tagihan/surat penetapan; dan

- Pemindahbukuan karena sebab lain yang diatur oleh Direktur Jenderal Pajak.

Kesalahan dalam pengisian formulir SSP dapat berupa kesalahan dalam pengisian NPWP dan/atau nama Wajib Pajak, NOP dan/atau letak objek pajak, kode akun pajak dan/atau kode jenis setoran, Masa Pajak dan/atau Tahun Pajak, nomor ketetapan, dan/atau jumlah pembayaran.

Kesalahan dalam pengisian formulir SSPCP dapat berupa kesalahan dalam pengisian NPWP pemilik barang di dalam Daerah Pabean, Masa Pajak dan/atau Tahun Pajak, atau jumlah pembayaran pajak.

Kesalahan dalam pengisian data pembayaran pajak yang tertera dalam Bukti Penerimaan Negera (BPN) dapat berupa kesalahan dalam pengisian NPWP dan/atau nama Wajib Pajak, NOP dan/atau letak objek pajak, kode akun pajak dan/atau kode jenis setoran, Masa Pajak dan/atau Tahun Pajak, nomor ketetapan, dan/atau jumlah pembayaran.

Kesalahan perekaman oleh petugas Bank Persepsi/Pos Persepsi/Bank Devisa Persepsi/Bank Persepsi Mata Uang Asing terjadi apabila data yang tertera pada lembar asli SSP, SSPCP, berbeda dengan data pembayaran yang telah divalidasi oleh Bank Persepsi/Pos Persepsi/Bank Devisa Persepsi/Bank Persepsi Mata Uang Asing.

Pemindahbukuan atas pembayaran pajak dengan SSP, SSPCP, BPN, dan Bukti Pbk tidak dapat dilakukan dalam hal:

- Pemindahbukuan atas SSP yang kedudukannya dipersamakan dengan Faktur Pajak, yang tidak dapat dikreditkan berdasarkan ketentuan Pasal 9 ayat (8) Undang-Undang PPN;

- Pemindahbukuan ke pembayaran PPN atas objek pajak yang harus dibayar sendiri oleh Wajib Pajak dengan menggunakan SSP yang kedudukannya dipersamakan dengan Faktur Pajak; atau

- Pemindahbukuan ke pelunasan Bea Meterai yang dilakukan dengan membubuhkan tanda Bea Meterai Lunas dengan mesin teraan meterai digital.

- Pemindahbukuan bagi Wajib Pajak yang melakukan pembayaran dalam mata uang Dollar Amerika Serikat ke pembayaran rupiah atau sebaliknya. Pembayaran dalam mata uang Dollar Amerika Serikat hanya dapat dilakukan antar pembayaran pajak yang dilakukan dalam mata uang Dollar Amerika Serikat.

Surat permohonan Pemindahbukuan harus dilampiri dengan:

- asli SSP (lembar ke-1), asli SSPCP (lembar ke-1), asli Bukti Pbk (lembar ke-1), dokumen BPN, atau asli bukti pembayaran Pajak Penghasilan Dalam Mata Uang Dollar Amerika Serikat yang dimohonkan untuk dipindahbukukan;

- asli surat pernyataan kesalahan perekaman dari pimpinan Bank Persepsi/Pos Persepsi/Bank Devisa Persepsi/Bank Persepsi Mata Uang Asing tempat pembayaran dalam hal permohonan Pemindahbukuan diajukan karena kesalahan perekaman oleh petugas Bank Persepsi/Pos Persepsi/Bank Devisa Persepsi/Bank Persepsi Mata Uang Asing;

- asli pemberitahuan pabean impor, asli dokumen cukai, atau asli surat tagihan/surat penetapan dalam hal permohonan Pemindahbukuan diajukan atas SSPCP;

- fotokopi Kartu Tanda Penduduk penyetor atau pihak penerima Pemindahbukuan, dalam hal permohonan Pemindahbukuan yang diajukan atas SSP, SSPCP, BPN, atau Bukti Pbk yang tidak mencantumkan NPWP atau mencantumkan angka 0 (nol) pada 9 (sembilan) digit pertama NPWP;

- fotokopi dokumen identitas penyetor atau dokumen identitas wakil badan dalam hal penyetor melakukan kesalahan pengisian NPWP; dan

- surat pernyataan dari Wajib Pajak yang nama dan NPWP-nya tercantum dalam SSP, yang menyatakan bahwa SSP tersebut sebenarnya bukan pembayaran pajak untuk kepentingannya sendiri dan tidak keberatan dipindahbukukan dalam hal nama dan NPWP pemegang asli SSP (yang mengajukan permohonan Pemindahbukuan) tidak sama dengan nama dan NPWP yang tercantum dalam SSP.

diedit Januari 2015

salaam hormat,

Agus.

Komentar

karena sesuai SE-42/PJ/2013 PPh 22 tsb dapat dipindahbukukan.

Apakah bendahara tidak salah untuk memindahbukukannya? karena klo tidak mempunyai SKB, Bendahara memang seharusnya memungut PPh 22.

terima kasih pak.

Jika berupa bukti potong maka hanya bisa dikreditkan di SPT Tahunan. Tetapi jika bendahara setor dengan NPWP rekanan maka bisa dipindahbukukan. Karena atas bukti potong tidak dapat dipindahbukukan.

Berdasarkan contoh diatas, maka wajib pajak harus melakukan pembetulan SPT Masa PPh Pasal 26 terlebih dahulu. Kemudian atas SSP yang lebih dapat di-Pbk-kan.

Tentu saja nanti akan dicek persyaratan-persyaratan menggunakan tax treaty. Pasal 26 memang 20% tetapi dengan tax treaty bisa didiskon menjadi 10%. Untuk menggunakan tax treaty ada syarat yang harus dipenuhi.

Mohon bantuannya.. terima kasih

kan nanti juga NPWP nol tidak ada di administrasi DJP

tunggu saja sampai ada "Bukti Pbk" dari kantor pajak.

jika sudah mendesak untuk dijadikan bukti lapor SPT, silakan hubungi AR di Waskon Satu setiap KPP.

Pbk mulai April 2015 diproses oleh Waskon Satu.

Kalau Nomor Ketetapan/Keputusan/Putusan yang nomor 14 kan diisi dengan nomor surat bukti Pbk, kalau nomor 22 diisi apa ya Pak?

Nb: format surat pemindahbukuan sesuai PMK 242/pmk.03/2014

Tetapi saya masih bingung pas ngisi kolom nomor 22 (Nomor ketetapan/keputusan/putusan), itu diisi dengan apa ya Pak?

di petunjuknya diisi dengan nomor ketetapan/keputusan/putusan sesuai dengan tujuan pemindahbukuan, maksudnya apa ya Pak?

bagian itu jika Pbk untuk bayar SKPKB

jadi silakan dikreditkan di SPT Tahunan PPh Badan kemudian minta restitusi. Dari SKPLB bisa dipindahbukukan ke jenis pajak lain. Misalnya dipindah bukukan ke jenis pajak PP46 masa berikutnya...

pak saya mau tanya.

apakah pasal 25 bisa dilakukan pemindahbukuan karena salah masa pajak? padahal belum di laporkan.

apakah bisa di Pbk kan?

atau harus dilakukan Keberatan?

atau melalui prosedur Pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang?

terimakasih Pak...

boleh direstitusi (dikembalikan).

silakan konsultasikan dulu dengan AR di KPP dimana pemda tersebut berada.

dan pelajari dulu PMK-187/2015

http://www.jdih.kemenkeu.go.id/fullText/2015/187~PMK.03~2015Per.pdf

agar tidak dipotong, sebaiknya pemda minta SKB saja ke kantor pajak.

kemarin saya salah menginput kode jenis setoran pph final. yang seharusnya 420, saya input 199.

karena kesalahan seperti itu, surat yang harus saya buat yang seperti apa ya pak ?

terimakasih.

dan saya mau memindah bukukan ke Pajak 1%, 411128 420.. tapi di tolak Pihak KPP harus nya ke Bank dulu.. nah itu seperti apa pak..?? apa itu lama proses nya

langsung saja kirim surat

kalau ditolak, minta surat penolakan

dan permohonan pemindahbukuan-nya ke SKP nya atau ke SPT nya?

terima kasih

SPT itu laporan.

SKPKB itu produk hukum.

jadi Pbk harus ke produk hukum-nya pajak.

cuma karena salah NPWP maka harus ada pernyataan dari pemilik NPWP bahwa itu bukan setoran dia.

pindahkan ke NPWP yg benar

hanya saja Pbk secara sistem belum nyambung (tidak seperti SSP).

jadi mungkin saja petugas mengira belum bayar

jika begitu, copy-kan bukti Pbk

1. indentor tidak mengkreditkan di SPT Masa PPN

2. fotokopi dokumen identitas penyetor atau dokumen identitas wakil badan ; dan

3. surat pernyataan dari Wajib Pajak yang nama dan NPWP-nya tercantum dalam SSP, yang menyatakan bahwa SSP tersebut sebenarnya bukan pembayaran pajak untuk kepentingannya sendiri dan tidak keberatan dipindahbukukan dalam hal nama dan NPWP pemegang asli SSP (yang mengajukan permohonan Pemindahbukuan) tidak sama dengan nama dan NPWP yang tercantum dalam SSP.

Bagaimana dengan hasil audit ada koreksi PPN Import karena salah pengkreditan masanya.

Semua identitas adalah milik pemohon restitusi.

Klo jadi dikoreksi apakah bias di-pbk kan ke pajak lainnya ?

Mohon dijelaskan.

silakan di pindahbukukan

SSP yang bisa dipindahbukukan.

SSP PPN tentu bisa diPbk-kan selama belum dibiayakan dan belum dikreditkan.

Itu yang saya maksud dikoreksi karena salah masa.

Jadi SSPCP tidak diakui dan dikoreksi saat pemeriksaan, apakah SSPCP bias di-pbk kan ?

Saya ingin bertanya, saya melakukan kesalahan pencantuman nomor NPWP dan nama NPWP pada SSP untuk pembayaran PPh Pasal 4 ayat 2. Namun saya baru sadar setelah saya melaporkan SPT dan sudah menerima bukti potong. Apakah kesalahan pembayaran tersebut masih bisa di Pbk-kan Pak?

Mohon penjelasannya.

Terimakasih.

caranya ada diatas

kan bisa Pbk dari bendahar ke rekanan.

yang jelas di bendahara ssp tsb tidak guna karena 1,5% itu PPh pasal 22 yang harus diperhitungkan di SPT Tahunan rekanan

pindah buku itu untuk setoran pajak. bukan pelaporan

salah lapor, silakan sampaikan SPT Pembetulan

Pada PPh 4 ayat 2 final (1%) bln Agustus 2015 trjadi lebih bayar sekitar 300rb. Apakah kelebihan itu boleh di PBK kan ke PPh 4 ayat 2 final (1%) masa desember 2015?

Mohon bantuannya Pak..

Terimakasih

bukan seperti PPN yang masa per masa.

jadi, lihat saja perhitungan di akhir tahun dan sebelum lapor SPT Tahunan

1. perusahan kami melakukan kesalahan pengisian masa pajak surat setoran pajak (SSP) dalam pembayaran Pajak Penghasilan Pasal 23. apa yang harus kami lakukan agar pembayaran pajak trsebut dapat diadministrasikan sesuai dengan masa pajak yang sebenarnya ?

2. perusahaan tempat saya bekerja melakuakn penjualan sparepart (BKP) kepada orang pribadi yang tidak mempunyai NPWP. perusahaan telah memungut pajak PPN atas penjualan tersebut. namun, berselang3 hari sparepart itu dikembalikan kembali. apakah nota retur dapat diterbitkan oleh orang yang tidak berNPWP ?

2. mintakan nota retur.

nota itu kan "note" alias catatan.

kayak blog ini :D

sedangkan retur pengembalian.

jadi...

minta ke orang yg tidak berNPWP untuk membuat dokumen yang menyatakan bahwa dia mengembalikan barang yang dia beli

silakan ajukan

lembar yang dari bank yang diajukan Pbk

yang bisa dilakukan Pbk adalah BPN atau bukti setoran pajak.

jadi, jika salah:

- sebelum bayar pajak, buat lagi kode billing

- setelah bayar pajak, ajukan Pbk

Terkait pemindahbukuan, maka BPN itu setara SSP.

BPN boleh dipindahbukukan.

Silakan ajukan Pbk ke KPP terdaftar.

Jikda terjadi kesalahan, karena sekarang menggungakan MPN G2 alias kode billing maka perhatikan kesalahannnya:

1. jika kesalahan saat imput untuk membuat kode billing, silakan buang kode billing tsb dan buat lagi kode billing yang baru.

kode billing tidak ada gunanya kecuali HANYA UNTUK setor pajak saja.

Wajib Pajak bisa buat kode billing berkali-kali.

2. Jika kesalahan diketahui setelah kita setor pajak, maka media koreksinya adalah Pbk.

Silakan ajukan Pbk ke KPP terdaftar.

terima kasih

mohon sarannya, untuk 2014 kami profit sehingga ada angsuran pph 25 untuk masa pajak januari-desember 2015.

pada akhir tahun 2015, perusahaan mengalami kerugian.

apakah pph 25 yang sudah kita setorkan tiap bulan dapat kita pindah bukukan ke pembayaran pajak (pph) masa di tahun 2016..?

mohon sarannya.

terima kasih :)

tapi yang pasti pemohon adalah sesuai yang tertera di BPN atau SSP

Besar kecilnya PPh 25 ditentukan oleh PPh tahun sebelumnya. Wajib Pajak dapat mengajukan pengurangan pembayaran PPh 25 ke KPP terdaftar. Setelah dapat persetujuan, boleh dikurangi sesuai persetujuan. Tetapi jika tidak ada persetujuan, PPh Pasal 25 tetap harus dibayar sebesar itu dan dikreditkan di SPT Tahunan.

Jika PPh Pasal 25 kurang bayar dari yang seharusnya, KPP harus menerbitkan STP.

yang penting belum dikreditkan di SPT

atas penjelasan saya ucapkan terima kasih.

tapi kalo memang salah memang harus dibetulkan.

saya cerita di kantor saya saja ya.

WP ngaku sebagai perusahaan pelayaran. Kemudian dia bayar PPh sesuai Pasal 15 dong. Pakai kode PPh Final Pasal 15 juga.

Nah, setelah konseling, menurut pendapat KPP bahwa dia tidak berhak menggunakan Pasal 15 karena tidak memenuhi syarat sebagai perusahaan pelayaran.

Lah, pajak yang sudah dibayar gimana?

Akhirnya dia Pbk-kan TIGA TAHUN PPh Pasal 15 yang dia bayar tiap bulan. Dari Pasal 15 ke Pasal 25.

Yang "keleleran" petugas Pbk heheheh...

jika maksudnya bukti penerimaan negara (BPN) maka benar.

tapi kalau bukti bayar seperti slip setor ke bank atau rekening korang, ya bukan itu

cap hukumnya sunah

tapi jika sudah diterima, ya sudah :D

tapi kan sudah dibayar ya? atau memang bayar 300rb tapi tertulis 3jt?

kalau memang sudah dibayar, silakan sisanya diPbk ke pajak lainnya.

jika diatas 4,8m wajib pembukuan dan menggunakan PPh umum

silakan minta Pbk.

kalau dari bukti potong memang lebih ribet karena harus plb dulu. Supaya lebih sederhana, kreditka bukti potong PPh Pasal 23 kemudian mintakan restitusi.

setelah ada keputusan restitusi, kelebihan tsb dimintakan Pbk ke tahun pajak berikutnya

mohon tanya Pak, pada desember 2015 kantor cabang saya melaporkan SPT Masa PPN masa novembernya kurang bayar 5 juta dan sudah dilunasi dengan SSP.

ternyata ditemukan masih ada satu faktur pajak pembelian yang belum dilaporkan sebsar 12 juta sehingga SPT Masa PPN Nopember kami lakukan pembetulan dan menjadi lebih bayar sebesar 7 juta.

Pada tanggal 01 Desember 2015 sentralisai PPN atas cabang kami disetujui oleh Kanwil Pajak sehingga atas kelebihan pajak PPN tersebut sampai hari surat ini kami buat belum kami kompensasikan oleh karena cabang per 01 Desember 2015 tidak diperkenankan membuat SPT Masa PPN oleh karena sudah sentralisasi.

Pertanyaan kami, apakah atas kelebihan Masa November milik cabang tersebut boleh kami pbk ke kantor pusat dan kami kompensasikan di SPT Masa PPN kantor pusat kami Pak ?

Mohon pencerahannya, atas perhatian dan solusinya kami ucapkan terima kasih.

Saya mau tanya,

Perusahaan saya ada bayar SSP untuk PPh 21 atas GAJI Rp.5 Jt dan PPh PESANGON Rp. 500 Rb untuk masa Desember 2015.

Nah pada saat melakukan pembayaran dijadikan 1 SSP Rp. 5.500.000, padahal kode MAP atas PPh GAJI dan PESANGON berbeda.

Masalahnya, jika saya melakukan PBK untuk merubah kode MAP dari 100 ke 401, biasanya menunggu jawaban dari KPP itu lumayan lama.

Jadi rencana saya, untuk PPh pesangon Rp. 500 Rb akan saya setor ulang dengan SSP dan kode MAP yang benar, kemudian atas PPh pesangon yang dibayarkan bersamaan dengan PPh Gaji dengan kode MAP 100 sebesar Rp. 500 Rb akan saya PBK untuk pembayaran PPh Gaji di bulan MARET 2016.

Pertanyaan saya adalah, apakah bisa PBK Rp. 500 Rb tersebut dari Masa Desember 2015 menjadi masa Maret 2016 ..??

Mohon pencerahan dan jika ada solusi lain..

Salam,

Saya mau tanya,

Perusahaan saya ada bayar SSP untuk PPh 21 atas GAJI Rp.5 Jt dan PPh PESANGON Rp. 500 Rb untuk masa Desember 2015.

Nah pada saat melakukan pembayaran dijadikan 1 SSP Rp. 5.500.000, padahal kode MAP atas PPh GAJI dan PESANGON berbeda.

Masalahnya, jika saya melakukan PBK untuk merubah kode MAP dari 100 ke 401, biasanya menunggu jawaban dari KPP itu lumayan lama.

Jadi rencana saya, untuk PPh pesangon Rp. 500 Rb akan saya setor ulang dengan SSP dan kode MAP yang benar, kemudian atas PPh pesangon yang dibayarkan bersamaan dengan PPh Gaji dengan kode MAP 100 sebesar Rp. 500 Rb akan saya PBK untuk pembayaran PPh Gaji di bulan MARET 2016.

Pertanyaan saya adalah, apakah bisa PBK Rp. 500 Rb tersebut dari Masa Desember 2015 menjadi masa Maret 2016 ..??

Mohon pencerahan dan jika ada solusi lain..

Salam,

silakan ajukan ke seksi waskon satu KPP terdaftar

Terimakasih atas balasannya.

Pph 22 (1,5%) sudah dibayarkan bendahara, kalau di PBK ke pph final itu boleh semuanya atau hanya 1% nya dr pengadaan??

mohon konfirmasinya Pak. Trims sebelumnya

bisa dibagi ke beberapa bulan.

harus dari awal bisa perkirakan berapa PPh 21 terutang kemudian kita alokasikan Pbk tiap-tiap bulan berapa.

Misal, SSP yang kita Pbk sebesar Rp.250.

kita Pbk 5 bulan ke bulan April, Mei, Juni, Juli, Agustus masing-masing Rp.50

Nah, jika memang bulan Juni ternyata Pasal 21 yang harus dibayar Rp.125 artinya kita tinggal bayar Rp.75 saja disetor ke kas negara.

tapi kabarnya perbendaharaan yang melarang.

baiknya dicoba saja ajukan.

PPh 21 masa Januari & Februari sudah disetor Tapi belum dilaporkan.

Setelah dihitung ulang, ternyata Januari mengalami LB sedangkan Februari KB.

Rencananya LB Januari akan kami PBk ke Februari.

Nah, pas saat kita lapor masa Januari & Februari apakah Surat PBk bisa dijadikan lampiran SPT Masa Februari ?

atau harus memasukkan PBk dahulu setelah disetujui baru dilaporkan SPT Masa tersebut ?

Terima kasih sebelumnya, pak..

walau jumlah pajak dipotong pada SPM & SSP berbeda ??

jadi tidak perlu nunggu Pbk.

Kenapa harus menunggu Bukti Pemindahbukuan? Karena posisi SPT kurang bayar. Nah, untuk bayar kekurangan tersebut kan dilunasi dengan Bukti Pbk tsb. Kalau masih kurang, silakan lunasi dengan setor ke bank (Bukti Penerimaan Negara).

Ok, pak.. Terima kasih atas infonya.

jika status SPT lebih bayar, tentu tidak ada lampiran bukti bayar. Justru kita kelebihan.

yang di-Pbk-kan itu bukan PIB ya tapi SSP atau BPN (bukti penerimaan negara).

Bukti potong ini dikreditkan.

nanti jadi lebih bayar.

setelah ada penelitian, maka kelebihan bayar ini yang dapat dipindahbukukan.

bukti potong atau bukti pungut tidak dapat dipindahbukukan

silakan dilengkapi sesuai permintaan KPP