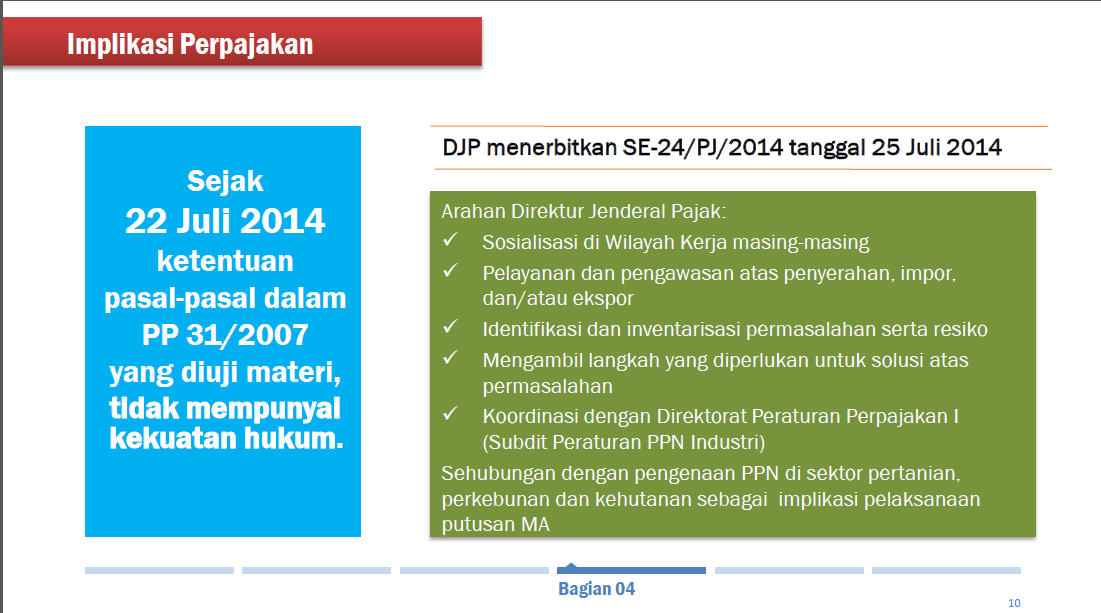

Pengenaan PPN Atas Barang Hasil Pertanian Dari Kegiatan Usaha Di Bidang Pertanian, Perkebunan, Dan Kehutanan

Setelah keputusan Mahkaman Agung nomor 70P/HUM/2013 banyak pengusaha yang terkaget-kaget dengan implikasi putusan tersebut. Sebelumpun produk pertanian termasuk Barang Kena Pajak (BKP) strategis yang di bebaskan. Dengan dibebaskannya produk pertanian, maka pengusaha tidak ada kewajiban untuk memungut PPN. Dasar pembebasan produk pertanian adalah Peraturan Pemerintah nomor 31 Tahun 2007. Peraturan Pemerintah ini mengatur: Barang Kena Pajak Tertentu yang bersifat strategis adalah : barang modal berupa mesin dan peralatan pabrik, baik dalam keadaan terpasang maupun terlepas, tidak termasuk suku cadang; makanan ternak, unggas, dan ikan dan/atau bahan baku untuk pembuatan makanan ternak, unggas dan ikan; barang hasil pertanian ; bibit dan/atau benih dari barang pertanian, perkebunan, kehutanan, peternakan, penangkaran atau perikanan; air bersih yang dialirkan melalui pipa oleh Perusahaan Air Minum; listrik, kecuali untuk perumahan dengan daya di atas 6.600 (enam