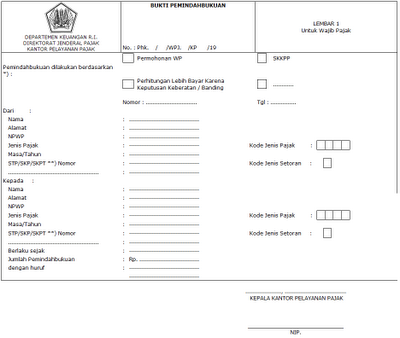

Pemindahbukuan

Pemindahbukuan sering disingkat Pbk. Saya kira ini istilah lama yang dipakai karena waktu itu setiap jenis pajak memiliki buku masing-masing. Saya bayangkan ada Buku "Register" PPh Pasal 21, Buku PPh Pasal 25, dan seterusnya. Saya sudah lupa, tetapi memang (konon katanya) ada sejenis buku "register" yang mencatat masing SSP. Sama-sama bayar ke Negara, tetapi pembayara tersebut masuk ke jenis pajak tertentu. Misal ada salah tulis, maksudnya PPh Pasal 23 tetapi tertulis PPh Pasal 22. Maka SSP yang sudah dibayar di bank tetap masuk ke Buku Register PPh Pasal 22. Tetapi dengan permintaan Wajib Pajak, atas SSP tersebut dipindahbukukan ke Buku Register PPh Pasal 23.