Saat Pemotongan Dividen

Dividen adalah salah satu penghasilan dari modal. Pengertian dividen seperti yang pernah saya posting adalah :

Dividen merupakan bagian laba yang diperoleh pemegang saham atau pemegang polis asuransi atau pembagian sisa hasil usaha koperasi yang diperoleh anggota koperasi.

Termasuk dalam pengertian dividen adalah :

1) pembagian laba baik secara langsung ataupun tidak langsung, dengan nama dan dalam bentuk apapun;

2) pembayaran kembali karena likuidasi yang melebihi jumlah modal yang disetor;

3) pemberian saham bonus yang dilakukan tanpa penyetoran termasuk saham bonus yang berasal dari kapitalisasi agio saham;

4) pembagian laba dalam bentuk saham;

5) pencatatan tambahan modal yang dilakukan tanpa penyetoran;

6) jumlah yang melebihi jumlah setoran sahamnya yang diterima atau diperoleh pemegang saham karena pembelian kembali saham-saham oleh perseroan yang bersangkutan;

7) pembayaran kembali seluruhnya atau sebagian dari modal yang disetorkan, jika dalam tahun-tahun yang lampau diperoleh keuntungan, kecuali jika pembayaran kembali itu adalah akibat dari pengecilan modal dasar (statuter) yang dilakukan secara sah;

8) pembayaran sehubungan dengan tanda-tanda laba, termasuk yang diterima sebagai penebusan tanda-tanda laba tersebut;

9) bagian laba sehubungan dengan pemilikan obligasi;

10) bagian laba yang diterima oleh pemegang polis;

11) pembagian berupa sisa hasil usaha kepada anggota koperasi;

12) pengeluaran perusahaan untuk keperluan pribadi pemegang saham yang dibebankan sebagai biaya perusahaan.

Kapan dividen dipotong?

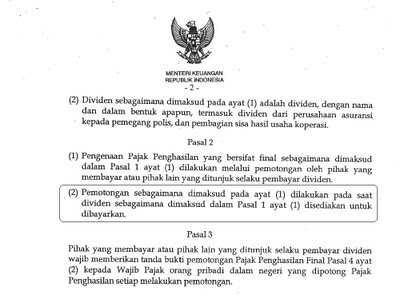

Menurut Peraturan Menteri Keuangan No. 111/PMK.03/2010 bahwa dividen dipotong saat disediakan. Berikut hasil "jepretan" PMK tersebut :

Biasanya pemotongan PPh dilakukan saat pembayaran, atau diterima oleh penerima penghasilan. Tetapi khusus dividen, pemotongan lebih maju lagi yaitu sebelum dibayarkan tetapi sudah disiapkan untuk dibayar.

Menurut saya, "disediakan untuk dibayarkan" memiliki pengertian bahwa dividen tersebut sudah dianggarkan untuk dibayarkan. Termasuk dalam pengertian disediakan seharusnya sejak ada penetapan rapat bahwa akan dibayar dividen untuk pemegang saham. Biasanya kalau sudah diputuskan dalam rapat umum pemegang saham, maka dividen tersebut sudah pasti dibayarkan. Ga akan meleset!

Dividen merupakan bagian laba yang diperoleh pemegang saham atau pemegang polis asuransi atau pembagian sisa hasil usaha koperasi yang diperoleh anggota koperasi.

Termasuk dalam pengertian dividen adalah :

1) pembagian laba baik secara langsung ataupun tidak langsung, dengan nama dan dalam bentuk apapun;

2) pembayaran kembali karena likuidasi yang melebihi jumlah modal yang disetor;

3) pemberian saham bonus yang dilakukan tanpa penyetoran termasuk saham bonus yang berasal dari kapitalisasi agio saham;

4) pembagian laba dalam bentuk saham;

5) pencatatan tambahan modal yang dilakukan tanpa penyetoran;

6) jumlah yang melebihi jumlah setoran sahamnya yang diterima atau diperoleh pemegang saham karena pembelian kembali saham-saham oleh perseroan yang bersangkutan;

7) pembayaran kembali seluruhnya atau sebagian dari modal yang disetorkan, jika dalam tahun-tahun yang lampau diperoleh keuntungan, kecuali jika pembayaran kembali itu adalah akibat dari pengecilan modal dasar (statuter) yang dilakukan secara sah;

8) pembayaran sehubungan dengan tanda-tanda laba, termasuk yang diterima sebagai penebusan tanda-tanda laba tersebut;

9) bagian laba sehubungan dengan pemilikan obligasi;

10) bagian laba yang diterima oleh pemegang polis;

11) pembagian berupa sisa hasil usaha kepada anggota koperasi;

12) pengeluaran perusahaan untuk keperluan pribadi pemegang saham yang dibebankan sebagai biaya perusahaan.

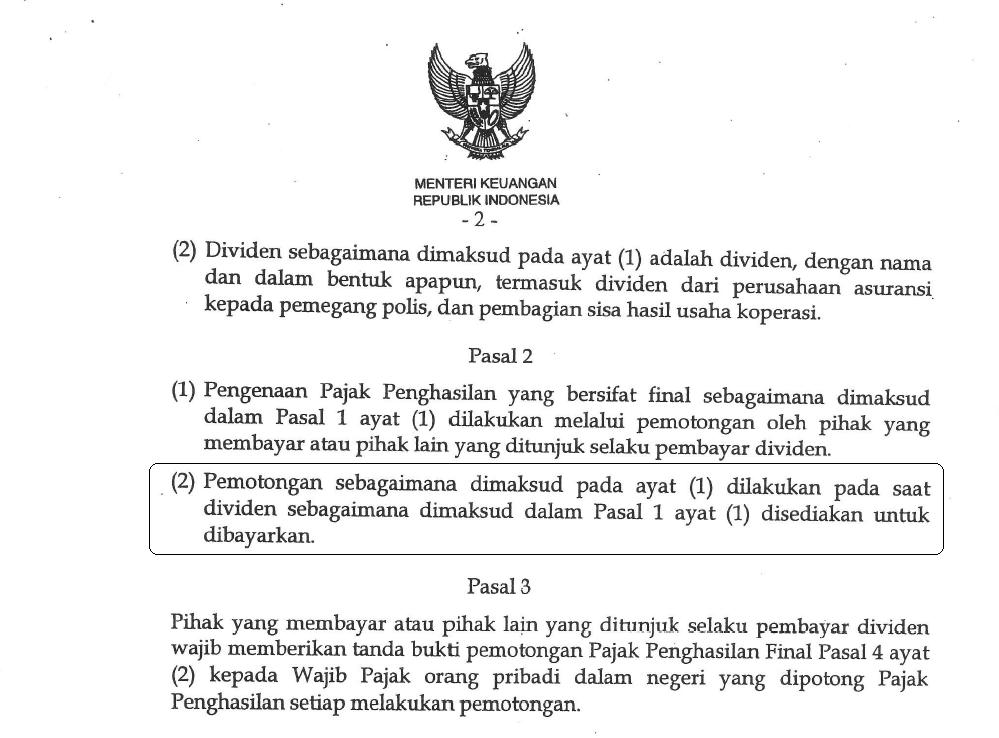

Kapan dividen dipotong?

Menurut Peraturan Menteri Keuangan No. 111/PMK.03/2010 bahwa dividen dipotong saat disediakan. Berikut hasil "jepretan" PMK tersebut :

Biasanya pemotongan PPh dilakukan saat pembayaran, atau diterima oleh penerima penghasilan. Tetapi khusus dividen, pemotongan lebih maju lagi yaitu sebelum dibayarkan tetapi sudah disiapkan untuk dibayar.

Menurut saya, "disediakan untuk dibayarkan" memiliki pengertian bahwa dividen tersebut sudah dianggarkan untuk dibayarkan. Termasuk dalam pengertian disediakan seharusnya sejak ada penetapan rapat bahwa akan dibayar dividen untuk pemegang saham. Biasanya kalau sudah diputuskan dalam rapat umum pemegang saham, maka dividen tersebut sudah pasti dibayarkan. Ga akan meleset!

Komentar